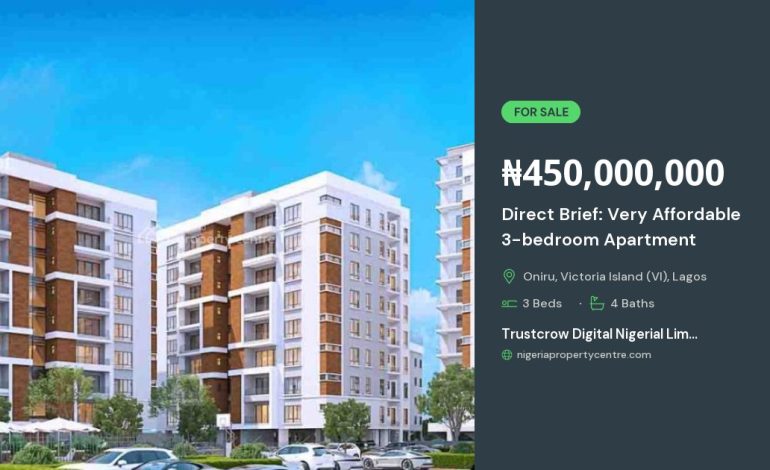

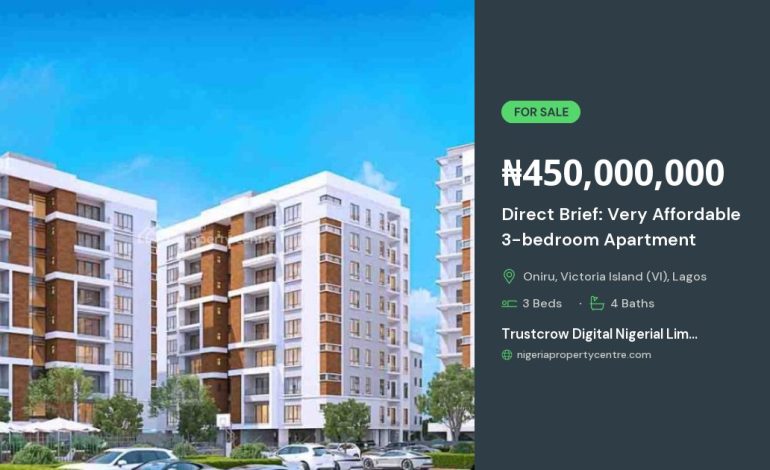

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

خرید مستقیم آپارتمان از سازنده، بهویژه در بازههای زمانی که بازار مسکن بهسرعت در حال تغییر است، میتواند گزینهای هوشمندانه برای خریداران هوشمند باشد. این روش نه تنها امکان دسترسی به قیمتهای اولیه و بدون واسطه را فراهم میسازد، بلکه با ارائهٔ شرایط پرداخت استثنایی و اقساط بلندمدت، فشار مالی را بر خریدار کاهش میدهد و مسیر مالکیت را تسهیل میکند.

چرا خرید مستقیم از سازنده میتواند انتخاب بهتری باشد؟

سازندگان بزرگ معمولاً برای جذب خریداران جدید، پروژههای خود را با تخفیفهای ویژه و شرایط پرداخت منعطف عرضه میکنند. این تخفیفها در مقایسه با خرید از بازار ثانویه، که شامل هزینههای واسطهگری، مالیاتهای انتقال و هزینههای تعمیراتی میشود، میتواند تا ۲۲ درصد قیمت نهایی را کاهش دهد. علاوه بر این، خریدار میتواند از طراحیهای نوین، استفاده از مواد با کیفیت بالا و استانداردهای ساختاری پیشرفته بهرهمند شود؛ مسائلی که در بازار مسکن دوم ممکن است بهصورت کامل تضمین نشوند.

مزایای پرداخت استثنایی و اقساط بلندمدت

شرایط پرداخت استثنایی عموماً شامل موارد زیر میشود:

- پیشنهاد پیشپرداخت کمتر یا حتی بدون پیشپرداخت.

- قسطهای ماهیانه ثابت که بهصورت نیمهسالی یا سالانه قابل تنظیم هستند.

- دورههای بازپرداخت تا ۱۰ سال یا حتی بیشتر، بسته به توان مالی خریدار.

- امکان استفاده از تسهیلات بانکی با نرخ بهرهٔ پایینتر بهدلیل تضمین سازنده.

این انعطافپذیری مالی، بهویژه برای خریدارانی که در مرحلهٔ خرید اولین خانهٔ خود هستند یا سرمایهگذاری بلندمدت میخواهند، اهمیت فراوانی دارد. با این روش، فشار مالی ناگهانی بهدست نمیآید و میتوان برنامهریزی دقیقتری برای مدیریت هزینههای زندگی انجام داد.

نقش برنامهریزی مالی در خرید اقساطی

پیش از ورود به قرارداد خرید مستقیم، خریدار باید یک برنامهٔ مالی دقیق تهیه کند. این برنامه شامل ارزیابی درآمد، هزینههای جاری، پساندازهای موجود و توانایی پرداخت قسطهای ماهیانه میشود. در ادامه، مراحل کلیدی برای تدوین این برنامه آورده شده است:

1. محاسبهٔ توان مالی ماهانه

برای تعیین مقدار قسطی که میتوانید بهصورت مستمر پرداخت کنید، مجموع هزینههای ثابت (مانند هزینهٔ مسکن، خوراک، حملونقل و بیمه) را از درآمد خالص ماهانه کم کنید. مبلغ باقیمانده میتواند بهعنوان حاشیهٔ پرداخت قسط در نظر گرفته شود. بهطور کلی، متخصصان مالی توصیه میکنند که قسط مسکن نباید بیش از ۳۰ درصد درآمد خالص باشد.

2. انتخاب دورهٔ بازپرداخت مناسب

دورهٔ بازپرداخت کوتاهتر، هزینهٔ کل بهرهٔ کمتری بهدنبال دارد، اما قسطهای ماهیانه بالاتر میشوند. در مقابل، دورهٔ بلندمدت قسطهای ماهیانه را کاهش میدهد اما هزینهٔ کل بهره را افزایش میدهد. خریداران باید با توجه به وضعیت شغلی، برنامهٔ رشد درآمد و اهداف مالی خود، تعادل مناسبی بین این دو گزینه پیدا کنند.

3. بررسی گزینههای تسهیلات بانکی

بسیاری از سازندگان، با بانکهای معتبر قراردادهای تسهیلپرداختی منعقد میکنند که به خریدار امکان میدهد از نرخهای بهرهٔ کمتر نسبت به بازهٔ عمومی بهرهمند شود. در این مرحله، مقایسهٔ شرایط مختلف بانکی، شامل نرخ بهره، هزینهٔ تنظیم قرارداد و هزینهٔ پیشپرداخت، از اهمیت ویژهای برخوردار است.

چالشها و ریسکهای احتمالی

اگرچه خرید مستقیم از سازنده مزایای فراوانی دارد، اما برخی ریسکها نیز باید مورد توجه قرار گیرند. از جملهٔ این چالشها میتوان به موارد زیر اشاره کرد:

- تأخیر در تحویل پروژه: برخی پروژهها به دلایل فنی یا اداری ممکن است با تأخیر مواجه شوند؛ بنابراین، بررسی پیشینهٔ سازنده و پروژههای پیشین او ضروری است.

- تغییر در شرایط بازار: نوسانات اقتصادی میتواند بر نرخ بهرهٔ بانکی و ارزش ملک تأثیر بگذارد؛ لذا پیشبینی دقیق از روند بازار میتواند تصمیمگیری را آسانتر کند.

- شرایط قرارداد: برخی قراردادها ممکن است بندهای مخفی داشته باشند که پس از امضای قرارداد، هزینههای اضافی ایجاد کنند. مطالعهٔ دقیق متن قرارداد یا مشورت با وکیل متخصص میتواند از بروز این مشکلات جلوگیری کند.

راهنمای گامبهگام برای خرید مستقیم آپارتمان

در ادامه، یک راهنمای عملی برای خریداران ارائه میشود تا با اطمینان بیشتری اقدام به خرید مستقیم کنند:

- تحقیق و شناسایی سازندگان معتبر؛ بررسی پروژههای تکمیلشده، نظرات خریداران قبلی و اعتبار مالی سازنده.

- بازدید از واحدهای نمونه؛ برای ارزیابی کیفیت ساخت، طراحی داخلی و امکانات رفاهی.

- مذاکره دربارهٔ شرایط پرداخت؛ درخواست تخفیف پیشپرداخت، تنظیم قسطهای ثابت و تعیین دورهٔ بازپرداخت مناسب.

- مشورت با مشاور مالی یا وکیل؛ برای بررسی مفاد قرارداد و اطمینان از عدم وجود بندهای مخفی.

- امضای قرارداد و ثبت سند پیشفروش؛ که بهعنوان سند مالکیت موقت عمل میکند.

- دریافت تسهیلات بانکی (در صورت نیاز)؛ با ارائهٔ مدارک مالی و قرارداد پیشفروش به بانک.

- پیگیری پیشرفت پروژه؛ از طریق گزارشهای دورهای سازنده و حضور در جلسات مشترک.

- تحویل نهایی واحد؛ پس از تکمیل پروژه و دریافت سند نهایی، میتوانید بهسرعت به سکونت یا فروش مجدد بپردازید.

نتیجهگیری

خرید مستقیم آپارتمان از سازنده، بهویژه با شرایط پرداخت استثنایی و اقساط بلندمدت، میتواند یک فرصت طلایی برای خریدارانی باشد که به دنبال ترکیبی از صرفهجویی مالی، کیفیت ساخت بالا و انعطافپذیری در پرداخت هستند. با برنامهریزی دقیق، بررسی کامل سازنده و مشورت با متخصصان حقوقی و مالی، میتوان این مسیر را بهصورت ایمن و سودآور پیش برد. در نهایت، انتخاب هوشمندانهٔ روش خرید نه تنها بهصرفهجویی در هزینهها منجر میشود، بلکه پایهای مستحکم برای سرمایهگذاری بلندمدت در بازار مسکن فراهم میکند.