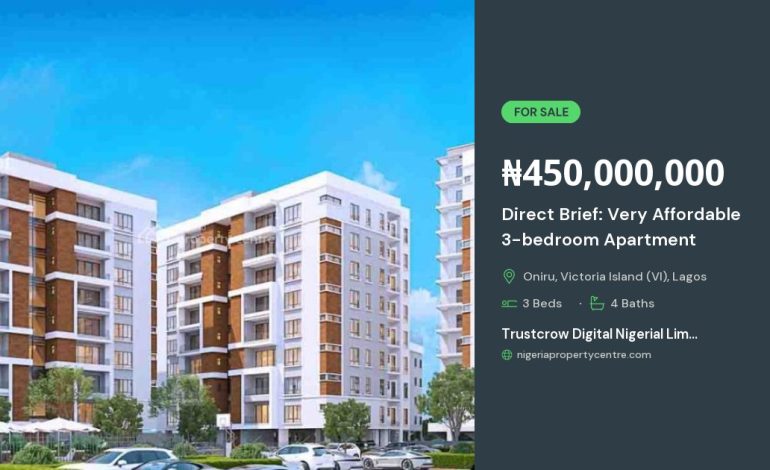

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

خرید مستقیم آپارتمان از سازنده، بهویژه در شرایطی که پرداختهای استثنایی و اقساط بلندمدت ارائه میشود، میتواند گزینهای جذاب برای خریداران جدید و سرمایهگذاران باشد. این رویکرد نه تنها امکان صرفهجویی در هزینههای واسطهگری را فراهم میکند، بلکه با شفافیت بیشتر در فرآیند ساخت و فروش، اطمینان خریدار را نسبت به کیفیت نهایی پروژه افزایش میدهد.

مزایای خرید مستقیم از سازنده

در مقایسه با خرید از بازار ثانویه یا واسطهها، خرید مستقیم از سازنده چند مزیت کلیدی دارد:

- قیمت مناسبتر: حذف هزینههای کمیسیون واسطهها باعث میشود قیمت نهایی برای خریدار کمتر باشد.

- اطمینان از کیفیت ساخت: سازندگان معمولاً با ارائه تضمینهای ساخت و استفاده از مواد استاندارد، اطمینان خریدار را جلب میکنند.

- قابلیت سفارشیسازی: خریداران میتوانند در مراحل اولیه پروژه، تغییراتی در پلان یا متراژ واحد اعمال کنند.

- دسترسی به طرحهای ویژه: بسیاری از سازندگان برای خریداران مستقیم طرحهای تخفیفی یا تسهیلات ویژه ارائه میدهند.

بهعلاوه، در شرایطی که سازنده شرایط پرداخت استثنایی مانند اقساط ماهیانه یا سالیانه با دورههای بلندمدت (تا ۱۰ سال) ارائه میدهد، فشار مالی بر خریدار بهطور قابلتوجهی کاهش مییابد.

شرایط پرداخت استثنایی: چه نکاتی باید مدنظر باشد؟

برای بهرهبرداری از شرایط پرداخت استثنایی، خریداران باید به چند نکته مهم توجه کنند:

1. ساختار اقساط

سازندگان معمولاً دو نوع ساختار اقساط ارائه میدهند: اقساط ثابت (مبلغی یکسان در هر دوره) و اقساط متغیر (متناسب با پیشرفت ساخت). انتخاب ساختار مناسب بستگی به توان مالی خریدار و پیشبینیهای اقتصادی دارد.

2. نرخ بهره

در برخی پروژهها، سازندگان بهجای بهره بانکی، نرخ بهره ثابت یا حتی بدون بهره ارائه میدهند. این امر میتواند هزینه کل خرید را بهطور چشمگیری کاهش دهد؛ اما باید از شرایط پیشپرداخت و هزینههای مخفی مطلع شد.

3. مدت زمان تسویه

دورههای بلندمدت (۷ تا ۱۰ سال) برای خریدارانی که درآمد ثابت ولی محدود دارند، مناسب است. اما طولانیتر کردن دوره ممکن است منجر به افزایش هزینه کلی بهدلیل افزایش هزینههای مالیاتی یا هزینههای نگهداری شود.

مراحل قانونی برای خرید مستقیم

اگرچه خرید مستقیم از سازنده فرآیند سادهتری نسبت به خرید از بازار ثانویه دارد، اما رعایت اصول قانونی همچنان ضروری است:

- بررسی سند مالکیت زمین و مجوزهای ساخت؛

- امضای قرارداد پیشفروش (قابلیتپذیر) که شامل تمام جزئیات پروژه، زمانبندی تحویل و شرایط پرداخت است؛

- دریافت گواهینامه پایان کار (CO) پس از اتمام ساخت؛

- ثبت سند نهایی در دفتر اسناد رسمی.

در این مسیر، حضور یک مشاور حقوقی یا وکیل متخصص در زمینه املاک میتواند خطرات احتمالی را بهحداقل برساند.

تحلیل ریسکها و چالشهای احتمالی

اگرچه مزایای خرید مستقیم واضح است، اما خریداران باید به ریسکهای زیر نیز آگاهی داشته باشند:

تاخیر در تحویل پروژه

تأخیرهای ساخت میتوانند بهدلیل مشکلات مالی سازنده، کمبود نیروی کار یا تغییرات در قوانین شهری رخ دهند. برای پیشگیری، میتوان بندهای جریمه تأخیر را در قرارداد گنجاند.

تغییرات در قیمت نهایی

در برخی موارد، هزینههای جانبی مانند هزینههای زیرساختی یا مالیات میتواند پس از امضای قرارداد افزایش یابد. خریدار باید اطمینان حاصل کند که تمامی هزینهها در قرارداد بهصورت شفاف ذکر شدهاند.

کیفیت ساخت

اگرچه سازندگان معتبر سعی میکنند کیفیت را حفظ کنند، اما نظارت مستقل (مانند استخدام مهندس مشاور) میتواند از بروز نقصهای ساخت جلوگیری کند.

نحوه ارزیابی یک پروژه پیشفروش

برای انتخاب بهترین پروژه، خریداران میتوانند از چکلیست زیر استفاده کنند:

- سابقه سازنده: بررسی پروژههای قبلی و بازخورد خریداران.

- موقعیت جغرافیایی: دسترسی به حملونقل عمومی، زیرساختهای شهری و امکانات رفاهی.

- پیشنهادهای مالی: مقایسه نرخ بهره، دورههای اقساط و هزینههای پیشپرداخت.

- پیشنهادهای تکمیلی: خدمات پس از فروش، گارانتیهای ساخت و بیمههای مرتبط.

چگونه از تسهیلات بانکی بهرهمند شد؟

اگرچه بسیاری از سازندگان شرایط اقساطی ارائه میدهند، ترکیب این شرایط با وام مسکن بانکی میتواند بهصرفهترین راه حل باشد. نکات مهم شامل:

- مطالعه نرخهای بهره بانکی و مقایسه با نرخهای ارائهشده توسط سازنده؛

- استفاده از وامهای مسکن با بازپرداخت انعطافپذیر برای تکمیل بخش باقیمانده مبلغ؛

- درخواست مشاوره از مشاوران مالی برای بهینهسازی ترکیب وام و اقساط سازنده.

نتیجهگیری

خرید مستقیم آپارتمان از سازنده، بهویژه در شرایطی که پرداختهای استثنایی و اقساط بلندمدت ارائه میشود، میتواند مسیر مناسبی برای دستیابی به مسکن مناسب با هزینه کمتر باشد. با این حال، موفقیت در این مسیر نیازمند بررسی دقیق شرایط قرارداد، ارزیابی ریسکها و استفاده هوشمندانه از ابزارهای مالی مانند وام مسکن است. خریداران هوشمند با ترکیب اطلاعات دقیق، مشاوره حقوقی و مالی، میتوانند از مزایای این مدل خرید بهرهمند شوند و سرمایهگذاری پایدار و مطمئنی را در بازار مسکن ایجاد کنند.