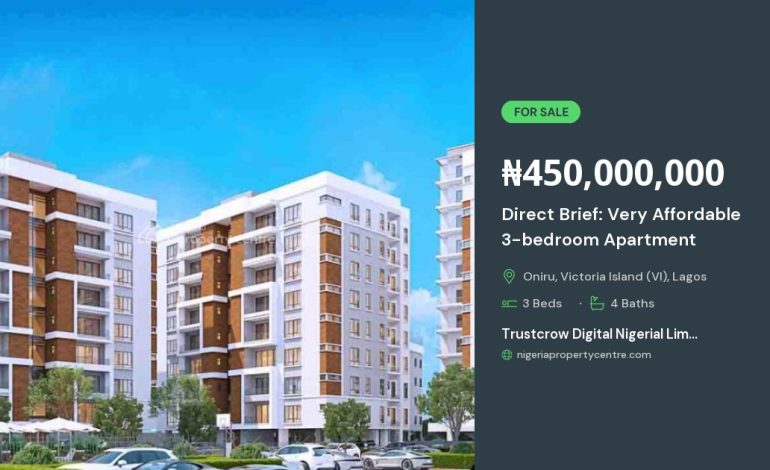

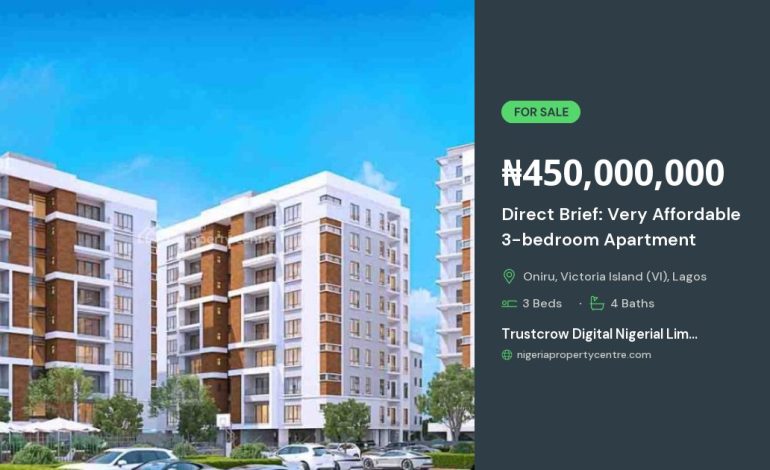

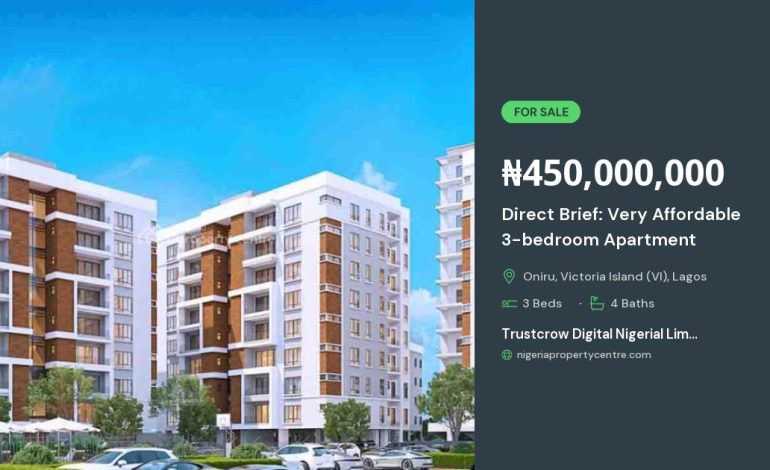

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

خرید مستقیم آپارتمان از سازنده، بهخصوص در بازههای زمانی پرتحول اقتصادی، یکی از گزینههای جذاب برای خریداران بالقوه محسوب میشود. این روش نه تنها امکان دسترسی به قیمتهای رقابتی را فراهم میآورد، بلکه با ارائه شرایط پرداخت استثنایی و اقساط بلندمدت، فشار مالی بر خریداران را بهطور قابلتوجهی کاهش میدهد. در این مقاله، به بررسی جزئیات این مدل خرید، مزایا و معایب آن، و نکات کلیدی برای تصمیمگیری هوشمندانه میپردازیم.

مزایای خرید مستقیم از سازنده

هنگامی که خریدار بهجای واسطهگری از طریق مشاوران املاک یا کارگزاران، مستقیماً با سازنده قرارداد میبندد، چندین مزیت اساسی بهدست میآید:

- قیمت پایینتر: حذف واسطهها بهمعنای حذف هزینههای اضافی است؛ بنابراین قیمت نهایی برای خریدار کمتر میشود.

- قابلیت سفارشیسازی: در بسیاری از پروژههای نوین، خریداران میتوانند با سازنده در مورد تغییرات داخلی یا خارجی واحد مذاکره کنند؛ این امکان در خرید از طریق واسطهها محدود است.

- شرایط پرداخت منعطف: بسیاری از سازندگان برای جذب خریداران، طرحهای اقساطی با مدت زمان طولانی (تا ۱۰–۱۵ سال) ارائه میدهند که میتواند با درآمد ماهیانه خریدار سازگار باشد.

- اطمینان از کیفیت ساخت: سازندگان معتبر معمولاً تحت نظارت دقیق مراجع نظارتی هستند؛ این امر به خریدار اطمینان میدهد که پروژه بهموقع و با استانداردهای بینالمللی تکمیل میشود.

چگونه شرایط پرداخت استثنایی را ارزیابی کنیم؟

برای بهرهبرداری از شرایط پرداخت استثنایی، خریداران باید بهدقت به چند عامل کلیدی توجه کنند:

- نرخ بهره: برخی سازندگان بهجای بهره ثابت، نرخهای متغیر یا حتی بدون بهره ارائه میدهند؛ این میتواند هزینه کل وام را بهطرز چشمگیری کاهش دهد.

- دوره بازپرداخت: دورههای بلندمدت (مثلاً ۱۵ سال) میتوانند فشار ماهیانه را کاهش دهند، اما بهعقلانی باید بررسی شود که آیا هزینه کل در طول دوره زیاد نمیشود.

- پیشپرداخت: برخی پروژهها پیشپرداختی کمتر (مثلاً ۱۰٪) میطلبند؛ این برای خریدارانی که سرمایه اولیه کمی دارند، بسیار مناسب است.

- قابلیت انتقال قسط: در صورت فروش ملک پیش از پایان دوره اقساط، برخی سازندگان امکان انتقال بدهی به خریدار جدید را فراهم میکنند.

نکات مهم قبل از امضای قرارداد

اگرچه خرید مستقیم مزایای فراوانی دارد، اما ریسکهای خاصی نیز وجود دارد که خریداران باید بهدقت ارزیابی کنند:

بررسی سوابق سازنده

سازندهای که پیش از این پروژههای موفق بهسرانجام رسانده باشد، نشانگر اطمینان و قابلیت اجرایی است. بررسی مجوزهای ساخت، گواهینامههای کیفیت، و نظرات خریداران پیشین میتواند اطلاعات ارزشمندی ارائه دهد.

بررسی مستندات مالی

قرارداد باید بهصورت شفافی شامل تمام جزئیات مالی باشد: مبلغ کل، نحوه تقسیم پرداختها، نرخ بهره (در صورت وجود)، و شرایط پیشپرداخت. همچنین، بندهای مربوط به تأخیر در تحویل یا تغییرات قیمت باید بهدقت خوانده شوند.

چالشهای احتمالی و راهحلهای پیشنهادی

در هر معامله بزرگ، خطراتی وجود دارد که میتوانند بهصورت پیشدستی مدیریت شوند:

- تأخیر در تحویل: برای مقابله با این مشکل، میتوان در قرارداد بندهایی برای جریمه تأخیر یا تضمینهای مالی (مانند سپرده امانات) گنجاند.

- تغییرات در قیمت نهایی: اگر سازنده تصمیم به افزایش هزینهها بگیرد، خریدار باید حق رد یا مذاکره مجدد داشته باشد؛ بنابراین، شرط ثابت بودن قیمت در قرارداد ضروری است.

- ریسک بازار مسکن: نوسانات قیمت ملک میتواند ارزش سرمایهگذاری را تحت تأثیر قرار دهد؛ در این صورت، مشورت با متخصصان اقتصاد مسکن و تحلیلگران بازار میتواند راهنماییهای بهروز ارائه دهد.

چگونه از مزایای اقساط بلندمدت حداکثر بهره را ببریم؟

استفاده بهینه از اقساط بلندمدت نیازمند برنامهریزی مالی دقیق است. در ادامه چند راهکار عملی برای مدیریت بهتر اقساط ارائه میشود:

- تعیین بودجه ماهیانه: پیش از شروع پرداختها، یک جدول هزینه ماهیانه شامل تمام مخارج ثابت و متغیر تهیه کنید تا اطمینان حاصل شود که مبلغ قسط در چارچوب توان مالی شما قرار دارد.

- استفاده از حسابهای پسانداز ویژه: برخی بانکها حسابهای پسانداز با نرخ بهره بالاتر برای افراد خرید مسکن ارائه میدهند؛ این میتواند بهعنوان منبع مالی برای پیشپرداخت یا کاهش بدهی کلی مورد استفاده قرار گیرد.

- بازنگری دورهای قرارداد: هر چند قرارداد اقساطی معمولاً ثابت است، اما در برخی موارد امکان مذاکره برای کاهش نرخ بهره یا تمدید دوره پرداخت وجود دارد؛ این موضوع را هر چند سال یکبار بررسی کنید.

در نهایت، خرید مستقیم آپارتمان از سازنده، اگر با دقت و آگاهی انجام شود، میتواند ترکیبی از قیمت مناسب، کیفیت ساخت بالا، و انعطافپذیری مالی را برای خریدار به ارمغان آورد. کلید موفقیت در این مسیر، تحقیق دقیق، بررسی مستندات، و مشورت با متخصصان حوزه املاک و مالی است. با رعایت این نکات، میتوانید بهصورت هوشمندانه سرمایهگذاری کنید و از زندگی در خانهای که بهطور کامل مطابق سلیقه و توان مالیتان ساخته شده است، لذت ببرید.