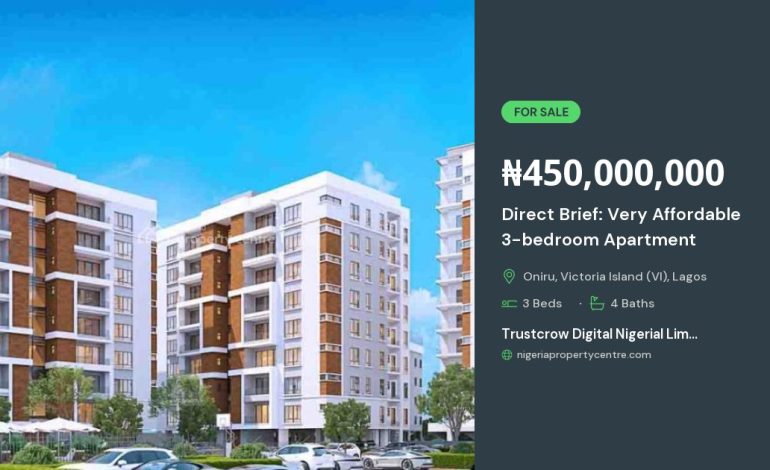

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

خرید مستقیم آپارتمان از سازنده، بهویژه در بازههای زمانی که بازار مسکن با نوسانات شدید مواجه است، میتواند یک گزینهٔ استراتژیک برای سرمایهگذاری بلندمدت باشد. این روش نه تنها امکان بهرهمندی از قیمت اولیه کمتر را فراهم میکند، بلکه شرایط پرداخت استثنایی و اقساط بلندمدت میتواند فشار مالی خریدار را بهطور قابلتوجهی کاهش دهد. در ادامه به بررسی جزئیات این مدل خرید، مزایا و معایب آن، و نکات کلیدی برای اتخاذ تصمیم هوشمندانه میپردازیم.

چرا خرید مستقیم از سازنده؟

در مقایسه با بازار مسکن نو و دست دوم، خرید مستقیم از سازنده چندین مزیت اساسی دارد:

- قیمت پایهٔ پایینتر: سازندگان معمولاً قیمت اولیه را بدون هزینههای واسطهگری و سودهای افزایشی تعیین میکنند.

- امکان سفارشیسازی: خریداران میتوانند در مرحلهٔ طراحی، متناسبسازی فضاها، انتخاب مواد و رنگبندیها را انجام دهند.

- گارانتی ساختاری: اکثر پروژههای نو، گارانتیهای طولانیمدت برای سازه، تأسیسات و تجهیزات ارائه میدهند.

- شرایط پرداخت منعطف: با توجه به نیازهای مالی خریدار، سازندگان میتوانند برنامههای اقساطی سالیانه یا ماهیانه با نرخ بهرهٔ پایین تنظیم کنند.

نقش شرایط پرداخت استثنایی در تسهیل خرید

یکی از مهمترین عوامل جذب خریداران، ارائهٔ برنامههای پرداخت استثنایی است که میتواند شامل موارد زیر باشد:

- پیشپرداخت کم (معمولاً ۱۰‑۱۵ درصد)

- تأخیر در شروع پرداخت اقساط تا پایان ساخت یا حتی پس از تحویل کلید

- دورهٔ اقساط بلندمدت (تا ۱۰‑۱۵ سال) با نرخ بهرهٔ ثابت یا متغیر

- امکان استفاده از وام مسکن با بهرهٔ ویژهٔ سازنده

مراحل کلیدی خرید مستقیم

برای اطمینان از یک تجربهٔ خرید بیدردسر، خریداران باید مراحل زیر را بهدقت دنبال کنند:

1. تحقیق و بررسی اولیه

بررسی سوابق سازنده، پروژههای قبلی، میزان تسویهحسابها و نظرات خریداران پیشین از جمله مواردی است که باید پیش از هر تصمیمی مورد بررسی قرار گیرد. استفاده از منابع آنلاین، سامانههای نظارتی و مشاوران مستقل میتواند در این مرحله کمککننده باشد.

2. دریافت پیشفاکتور و بررسی جزئیات مالی

پیشنهادهای مالی شامل هزینهٔ کل، تقسیمبندی پرداختها، نرخ بهرهٔ اقساط و هزینههای جانبی (مانند هزینهٔ ثبتنام، مالیات، و هزینهٔ نگهداری) باید بهصورت شفاف ارائه شود. خریدار باید از هر هزینهٔ مخفی یا غیرقابلقبول اجتناب کند.

3. امضای قرارداد و تضمینهای قانونی

قرارداد خرید باید شامل موارد زیر باشد:

- تاریخ دقیق تحویل واحد

- شرایط فسخ و جریمههای احتمالی

- ضمانتهای گارانتی ساختاری و تأمین مالی

- پروژهٔ تضمین شده توسط بانک یا مؤسسهٔ مالی معتبر

4. پیگیری ساخت و دریافت کلید

در طول دورهٔ ساخت، خریدار میتواند از طریق سامانهٔ آنلاین یا جلسات حضوری، پیشرفت کار را بررسی کند. پس از اتمام کار، با دریافت گواهینامهٔ تکمیل ساختمان و کلید، مالکیت رسمی به خریدار منتقل میشود.

مزایا و معایب نسبت به خرید مسکن دست دوم

اگرچه خرید مستقیم از سازنده جذابیتهای خاصی دارد، اما باید به معایب احتمالی نیز توجه کرد:

مزایا

- قیمت اولیه کمتر و شفافیت هزینهها

- امکان سفارشیسازی داخلی بر اساس سلیقهٔ خریدار

- گارانتیهای طولانیمدت برای سازه و تأسیسات

- دسترسی به برنامههای پرداخت انعطافپذیر

معایب

- دورهٔ انتظار برای تحویل واحد (معمولاً 12‑24 ماه)

- ریسکهای مرتبط با عدم تکمیل پروژه یا مشکلات مالی سازنده

- نیاز به بررسی دقیق اسناد قانونی و مالی

- ممکن است هزینهٔ نهایی پس از اضافهکردن هزینههای تکمیلی (مانند پارکینگ یا فضای سبز) نزدیک به قیمت بازار شود

نکات کلیدی برای انتخاب سازندهٔ معتبر

برای کاهش ریسکهای مرتبط با پروژههای ساختمانی، خریداران میتوانند از راهکارهای زیر بهرهمند شوند:

- بررسی مجوزهای ساخت و ثبتنام در سامانهٔ نظارت بر ساخت و ساز

- مطالعهٔ گزارشهای مالی و وضعیت اعتبار مالی سازنده

- استفاده از مشاوران حقوقی برای ارزیابی قرارداد و تضمین حقوق خریدار

- درخواست نمونهٔ کارهای پیشین و بازدید از پروژههای تکمیلشده

- آگاهی از نقشهٔ توسعهٔ منطقه و برنامههای زیرساختی آیندهٔ شهر

چگونگی بهرهبرداری از اقساط بلندمدت

برنامههای اقساط بلندمدت میتوانند فشار مالی خریدار را بهصورت قابلتوجهی کاهش دهند، اما برای استفاده بهینه از این امکانات باید نکات زیر رعایت شود:

تعیین دورهٔ اقساط مناسب

دورهٔ اقساط باید با توان مالی خریدار همخوانی داشته باشد. در صورتی که درآمد ثابت یا متغیر باشد، انتخاب دورهٔ ۱۰ ساله میتواند تعادل مناسبی بین پرداخت ماهیانه و هزینهٔ کلی بهره ایجاد کند.

مقایسه نرخ بهرهٔ بانکی

بهدست آوردن نرخ بهرهٔ پیشنهادی سازنده و مقایسه آن با نرخهای بانکی میتواند به خریدار کمک کند تا بهترین گزینهٔ مالی را انتخاب نماید. در برخی موارد، سازندگان نرخ بهرهٔ پایینتری نسبت به بانکها ارائه میدهند که میتواند هزینهٔ کل وام را کاهش دهد.

استفاده از تسهیلات دولتی

برخی از پروژههای مسکونی تحت پوشش برنامههای حمایتی دولت (مانند وامهای مسکن با سود صفر یا تخفیفهای مالیاتی) قرار میگیرند. خریداران میتوانند با مراجعه به سازمانهای مربوطه، از این تسهیلات بهرهمند شوند.

نتیجهگیری

خرید مستقیم آپارتمان از سازنده، بهویژه در زمانی که بازار مسکن با نوسانات قیمت و کمبود واحدهای مسکونی مواجه است، میتواند یک راهکار مالی هوشمندانه باشد. با توجه به مزایای قیمت پایهٔ پایینتر، امکان سفارشیسازی، گارانتی ساخت، و برنامههای پرداخت استثنایی، خریداران قادر خواهند بود سرمایهگذاری خود را با ریسک کمتر و بازدهی بلندمدت انجام دهند. در عین حال، بررسی دقیق اسناد قانونی، سوابق سازنده و مقایسهٔ شرایط مالی با گزینههای دیگر، از الزامات اساسی برای اتخاذ تصمیمی مطمئن است. با رعایت نکات مطرحشده در این مقاله، میتوانید گامی مؤثر در جهت تحقق خانهٔ رویایی خود بردارید.