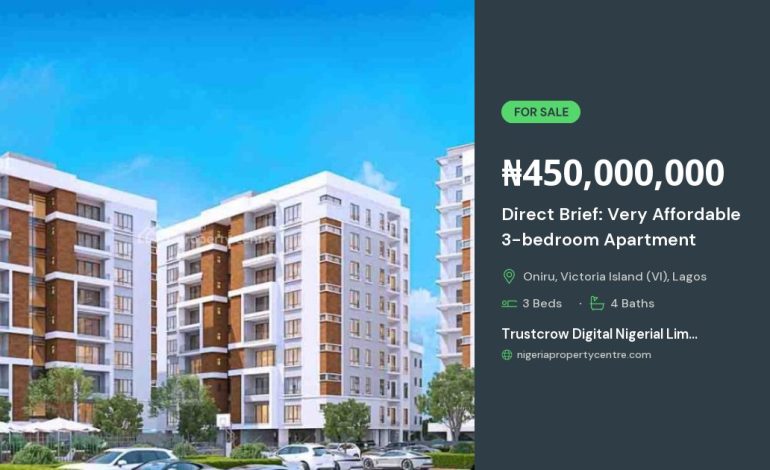

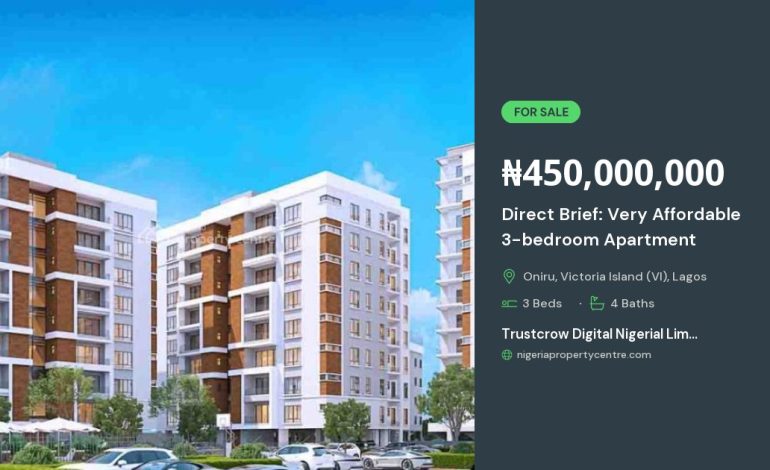

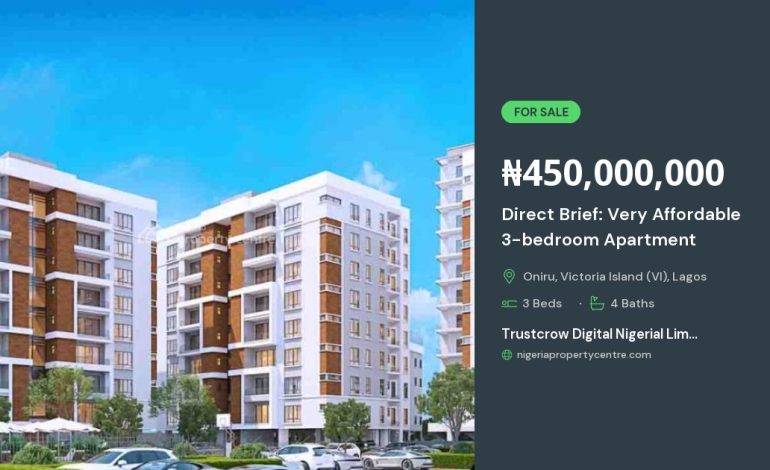

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

خرید مستقیم آپارتمان از سازنده، بهویژه در بازاری که قیمتگذاری و شرایط پرداخت بهسرعت تغییر میکند، میتواند فرصتی طلایی برای خریداران هوشمند باشد. این روش نه تنها امکان دسترسی به قیمتهای پایینتر را فراهم میکند، بلکه با ارائه طرحهای پرداخت استثنایی و اقساط بلندمدت، فشار مالی را بهصورت قابلتوجهی کاهش میدهد. در ادامه به بررسی جزئیات این مدل خرید، مزایا، چالشها و گامهای عملی برای بهرهبرداری بهینه از آن میپردازیم.

مزایای خرید مستقیم از سازنده

وقتی خریدار بهجای واسطهها مستقیماً با سازنده قرارداد میبندد، چندین مزیت کلیدی به دست میآورد:

- قیمت عادلانه: حذف حاشیه سود واسطهها باعث میشود هزینه نهایی پروژه بهطور قابلتوجهی کاهش یابد.

- شفافیت مالی: تمام هزینهها از پیش مشخص میشوند و امکان مخفیکاری یا هزینههای ناخواسته وجود ندارد.

- قابلیت سفارشیسازی: خریدار میتواند در انتخاب متریال، رنگبندی و حتی توزیع فضاهای داخلی دخالت داشته باشد.

- دسترسی به طرحهای ویژه: بسیاری از سازندگان برای جذب خریدار مستقیم، طرحهای تخفیفی، بستههای مبلمان یا خدمات پس از فروش ویژه ارائه میدهند.

بهعلاوه، خرید مستقیم باعث میشود خریدار از زمان تحویل پروژه اطلاع دقیقی داشته باشد و بتواند برنامهریزی دقیقتری برای جابجایی یا اجارهی ملک انجام دهد.

شرایط پرداخت استثنایی

یکی از جذابترین جنبههای خرید مستقیم از سازنده، ارائه شرایط پرداخت انعطافپذیر است. این شرایط میتوانند شامل موارد زیر باشند:

- پیشپرداخت کم: برخی سازندگان تنها ۱۰ تا ۱۵ درصد از کل مبلغ را بهعنوان پیشپرداخت میطلبند.

- قسطبندی ماهیانه یا فصلی: بهجای پرداخت یکباره، میتوان مبلغ را در اقساط مساوی در طول دوره ساخت یا پس از تحویل تقسیم کرد.

- قسطهای تنسیقپذیر: در صورت بروز تغییرات در وضعیت مالی خریدار، میتوان تاریخ و مبلغ قسطها را بازنگری کرد.

- تخفیفهای ویژه برای پرداخت زودتر: اگر خریدار تصمیم به تسویهحساب زودتر بگیرد، ممکن است از تخفیفهای قابلتوجهی بهرهمند شود.

این نوع شرایط پرداخت نه تنها فشار مالی اولیه را کاهش میدهد، بلکه به خریداران این امکان را میدهد که با برنامهریزی دقیق، بدهیهای خود را بهصورت پایدار مدیریت کنند.

اقساط بلندمدت: چطور برنامهریزی کنیم

اقساط بلندمدت یکی از پرطرفدارترین گزینهها برای خریدارانی است که میخواهند هزینه ملک را در طولانیمدت توزیع کنند. برای بهرهبرداری بهینه از این گزینه، نکات زیر را در نظر بگیرید:

- تحلیل توان مالی: پیش از امضای قرارداد، یک بررسی دقیق از درآمد، هزینههای جاری و توان پرداخت اقساط انجام دهید.

- نرخ بهره ثابت یا متغیر: در برخی پروژهها نرخ بهره ثابت برای دورههای طولانیمدت ارائه میشود؛ این گزینه میتواند از نوسانات اقتصادی محافظت کند.

- دوره بازپرداخت مناسب: بسته به عمر پروژه و پیشبینیهای بازار، دورههای ۱۰، ۱۵ یا ۲۰ ساله میتواند مناسب باشد.

- استفاده از بیمهنامههای پیشپرداخت: برخی سازندگان امکان افزودن بیمهنامه برای پوشش خطرات پیشبینی نشده را فراهم میکنند.

با رعایت این اصول، خریدار میتواند از فشار مالی ناگهانی جلوگیری کرده و بهصورت منظم سرمایهگذاری خود را در مسکن انجام دهد.

نکات کلیدی برای انتخاب مناسبترین پروژه

هر پروژه مسکونی ویژگیهای خاص خود را دارد. برای انتخاب هوشمندانه، موارد زیر را بررسی کنید:

- سابقه و اعتبار سازنده؛ اطمینان از تکمیل پروژههای قبلی بدون مشکل.

- محل جغرافیایی ملک؛ نزدیکی به امکانات عمومی، مدارس، مراکز خرید و حملونقل عمومی.

- کیفیت متریالهای استفادهشده؛ بررسی استانداردهای ساخت و ساز و گواهیهای فنی.

- پیشنهادات مالی و تخفیفهای ویژه؛ مقایسه شرایط پرداخت بین پروژههای مختلف.

خطرات و چالشهای احتمالی

اگرچه خرید مستقیم از سازنده مزایای فراوانی دارد، اما خریداران باید به خطرات زیر نیز آگاه باشند:

- تاخیر در تحویل: برخی پروژهها به دلایل فنی یا مالی ممکن است زمانبندی اولیه را نادیده بگیرند.

- تغییرات در هزینه نهایی: در صورت افزایش هزینه مواد اولیه، ممکن است قیمت نهایی پروژه تغییر کند؛ این موضوع باید در قرارداد شفافسازی شود.

- قرضگیری مالی: اگر خریدار برای پرداخت اقساط بهصورت وام بانک مراجعه کند، باید نرخ بهره و شرایط بازپرداخت را دقیقاً بررسی نماید.

- مسائل حقوقی: اطمینان از صحت اسناد مالکیت، مجوزهای ساخت و عدم وجود بدهیهای قانونی بر روی زمین یا ساختمان.

گامهای عملی برای شروع خرید مستقیم

برای شروع فرآیند خرید مستقیم، میتوانید گامهای زیر را دنبال کنید:

- تحقیق اولیه: با جستجو در وبسایتهای خبری مسکن، بررسی پروژههای پیشنهادی و مطالعه نظرات خریداران پیشین.

- تماس مستقیم با سازنده: درخواست جزئیات فنی، پلانها، هزینهها و شرایط پرداخت.

- بازدید میدانی: حضور در محل ساخت برای ارزیابی کیفیت کار، پیشرفت پروژه و محیط اطراف.

- مشاوره مالی: با یک مشاور مالی یا بانک، برنامهریزی برای پیشپرداخت و اقساط بلندمدت.

- امضای قرارداد: بررسی دقیق بندهای قرارداد، بهخصوص موارد مربوط به تأخیر، تغییر هزینه و شرایط فسخ.

- پیگیری مستمر: نظارت بر پیشرفت پروژه، دریافت گزارشهای دورهای و حفظ ارتباط منظم با تیم مدیریت ساخت.

نتیجهگیری

خرید مستقیم آپارتمان از سازنده، بهویژه با شرایط پرداخت استثنایی و اقساط بلندمدت، میتواند راهکاری هوشمندانه برای کاهش هزینههای مسکن و بهبود توان مالی شخصی باشد. با آگاهی از مزایا، خطرات و گامهای عملی، خریداران میتوانند تصمیمی آگاهانه اتخاذ کرده و سرمایهگذاریای پایدار در بازار مسکن داشته باشند. در نهایت، ترکیب تحقیق دقیق، مشاوره حرفهای و انتخاب سازنده معتبر، کلید موفقیت در این مسیر است.