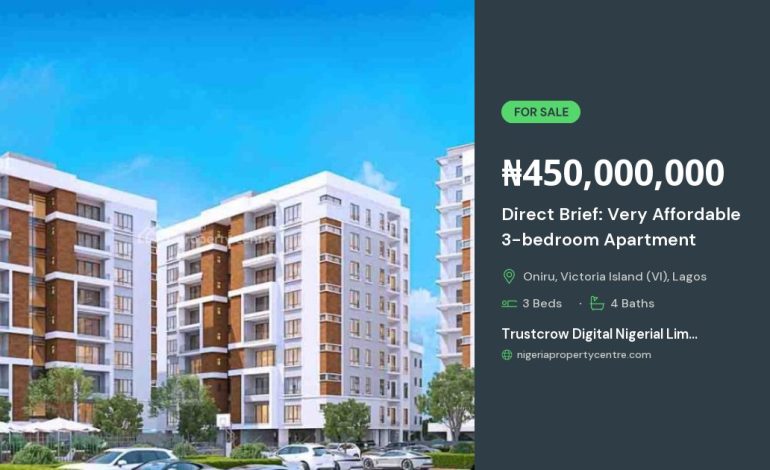

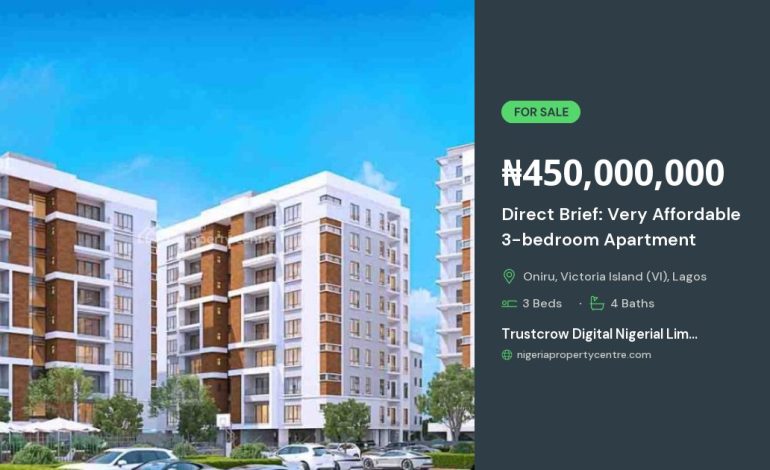

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

در سالهای اخیر بازار مسکن ایران بهسرعت در حال تحول است و خریداران بهدنبال راهکارهای نوین برای دسترسی به مسکن ارزانتر و با کیفیت میگردند. یکی از جذابترین گزینهها، خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت است. این رویکرد نه تنها میتواند هزینه نهایی خرید را کاهش دهد، بلکه امکان برنامهریزی مالی دقیقتری را برای خریداران فراهم میکند. در ادامه به بررسی مزایا، چالشها و نکات کلیدی این نوع خرید میپردازیم.

چرا خرید مستقیم از سازنده؟

خرید مستقیم از سازنده به خریدار این امکان را میدهد که از واسطههای متعدد مانند مشاورین املاک، دلالان و بانکها عبور کند و بهصورت مستقیم با تیم پروژه ارتباط برقرار کند. این کار باعث میشود هزینههای اضافی ناشی از کارمزدها و کمیسیونها بهصورت چشمگیری کاهش یابد. همچنین، سازندگان معمولاً برای جذب خریداران جدید، طرحهای ویژهای مانند تخفیفهای پیشفروش یا ارائه تسهیلات مالی ارائه میدهند.

از دیگر مزایای این روش میتوان به شفافیت بیشتر در فرآیند ساخت اشاره کرد. وقتی خریدار بهصورت مستقیم با سازنده در تماس است، میتواند بهروزترین اطلاعات دربارهٔ پیشرفت پروژه، مواد استفادهشده و زمانبندی تحویل را دریافت کند. این شفافیت نه تنها اعتماد خریدار را جلب میکند، بلکه امکان نظارت بر کیفیت ساخت را نیز فراهم میسازد.

مزایای پرداخت استثنایی

پرداخت استثنایی به معنای ارائه شرایط مالی ویژهای است که در آن خریدار میتواند بهجای پرداخت یکباره، مبلغ خرید را بهصورت قسطی و با بهرهگیری از تخفیفهای ویژه پرداخت کند. این شرایط معمولاً شامل موارد زیر میشود:

- تخفیف پیشفروش برای خریدارانی که در مرحلهٔ اولیهٔ پروژه وارد میشوند.

- قسطبندی طولانیمدت با نرخ بهرهٔ ثابت یا متغیر، بسته به توافق طرفین.

- امکان استفاده از تسهیلات بانکی با نرخهای ویژه برای خریدارانی که از طریق سازنده درخواست میکنند.

با این شرایط، خریدار میتواند فشار مالی اولیه را کاهش دهد و بهصورت ماهیانه یا فصلی مبلغی مناسب بهدست آورد. این مدل پرداخت بهویژه برای افرادی که درآمد ثابت دارند یا میخواهند پسانداز خود را برای سایر اهداف مالی (مانند تحصیل یا سرمایهگذاری) حفظ کنند، بسیار مناسب است.

اقساط بلندمدت: چطور برنامهریزی کنیم؟

یکی از مهمترین مسائلی که خریداران باید در نظر بگیرند، تعیین دورهٔ قسطبندی مناسب است. دورههای بلندمدت میتوانند از ۵ تا ۲۵ سال متغیر باشند و بسته به شرایط مالی خریدار و سیاستهای سازنده، تنظیم میشوند. برای برنامهریزی صحیح، نکات زیر را در نظر بگیرید:

- بررسی توان مالی: قبل از امضای هر قرارداد، یک محاسبه دقیق از درآمد ماهانه، هزینههای ثابت و پساندازهای موجود انجام دهید.

- محاسبه هزینهٔ کل با بهره: حتی اگر بهرهٔ سالیانه پایین باشد، دورهٔ طولانی میتواند هزینهٔ کل را افزایش دهد؛ بنابراین از ماشینحسابهای مالی برای تخمین دقیق استفاده کنید.

- در نظر گرفتن تورم مسکن: در بسیاری از پروژهها، قیمت نهایی با توجه به تورم بازار تنظیم میشود؛ این موضوع را در قرارداد خود بهصورت واضح ذکر کنید.

- امکان پیشپرداخت: اگر امکان دارد، بخشی از مبلغ را پیشپرداخت کنید تا بهرهٔ کل کاهش یابد.

بهعلاوه، بسیاری از سازندگان برنامههای پاداش برای خریدارانی که زودتر قسطهای خود را تسویه میکنند ارائه میدهند؛ این میتواند بهعنوان مشوقی قوی برای کاهش بدهی کلی عمل کند.

نکات کلیدی برای انتخاب پروژه مناسب

قبل از تصمیمگیری نهایی، به موارد زیر توجه داشته باشید تا از سرمایهگذاری هوشمندانهای بهرهمند شوید:

- سابقهٔ سازنده: بررسی پروژههای قبلی، رضایت خریداران و گواهیهای کیفیت میتواند نشانگر توانمندی سازنده باشد.

- محل پروژه: دسترسی به امکانات عمومی، حملونقل، مدارس و مراکز خرید نقش مهمی در ارزشگذاری ملک دارد.

- پروژهپیشنهادی: طرح معماری، متراژ واحدها، امکانات داخلی (پارکینگ، فضاهای سبز، سونا) و کیفیت مصالح استفادهشده را دقیقاً بررسی کنید.

- شرایط قرارداد: بندهای مربوط به تحویل، جریمههای تأخیر، و حقوق خریدار در صورت عدم تکمیل پروژه باید بهصورت واضح در قرارداد گنجانده شود.

- پیشنهادهای مالی: مقایسهٔ شرایط پرداخت استثنایی میان پروژههای مختلف میتواند به یافتن بهترین گزینه کمک کند.

چالشها و راهکارهای مقابله

اگرچه خرید مستقیم از سازنده با پرداخت استثنایی مزایای فراوانی دارد، اما چالشهایی نیز وجود دارد که خریداران باید با آنها آشنا شوند:

- ریسک عدم تحویل پروژه: برخی سازندگان ممکن است به دلایل مالی یا فنی با مشکلاتی مواجه شوند. راهکار: اطمینان حاصل کنید که سازنده دارای تضمین مالی (مثل بیمهنامه یا سپردهٔ امانت) باشد.

- تغییرات در طرح اولیه: گاهی بهدلیل مشکلات فنی یا تغییرات بازار، طرح اولیه تغییر میکند. راهکار: قرارداد باید شامل بندهای واضح دربارهٔ تغییرات و جبران خسارت باشد.

- نوسان نرخ بهرهٔ بانکی: اگر پرداخت اقساطی با بهرهٔ متغیر باشد، ممکن است هزینهٔ کل افزایش یابد. راهکار: مذاکره برای بهرهٔ ثابت یا تعیین سقف حداکثر بهره در قرارداد.

با پیشبینی این چالشها و اتخاذ تدابیر پیشگیرانه، میتوانید از خطرات احتمالی جلوگیری کرده و تجربهٔ خریدی امن و رضایتبخش داشته باشید.

جمعبندی

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت میتواند راهحلی مؤثر برای دستیابی به مسکن مناسب با هزینهٔ کمتر باشد. این مدل نه تنها هزینههای واسطهای را حذف میکند، بلکه امکان برنامهریزی مالی دقیق و انعطافپذیر را برای خریداران فراهم میسازد. با توجه به نکات کلیدی مطرحشده، بررسی دقیق سازنده، محل پروژه، شرایط قرارداد و برنامهریزی مالی میتواند به شما کمک کند تا تصمیمی هوشمندانه اتخاذ کنید و از سرمایهگذاری خود حداکثر بهرهوری را بدست آورید.