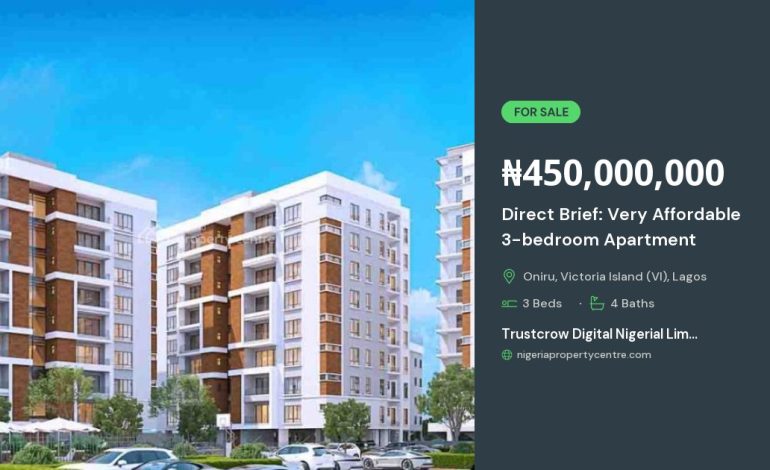

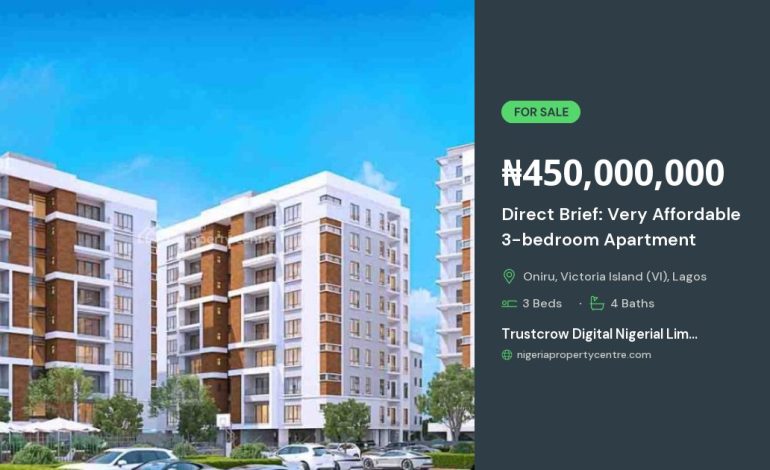

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

خرید مستقیم آپارتمان از سازنده، بهویژه در بازههای زمانی که بازار مسکن با نوسانات قیمت و محدودیتهای مالی مواجه است، میتواند راهحلی هوشمندانه برای خریداران باشد. این روش نه تنها امکان دسترسی به واحدهای مسکونی با قیمت اولیه پایینتر را فراهم میکند، بلکه با ارائه شرایط پرداخت استثنایی و اقساط بلندمدت، فشار مالی را بهصورت قابلتوجهی کاهش میدهد. در ادامه به بررسی جزئیات این مدل خرید، مزایا، چالشها و نکات کلیدی برای بهرهبرداری بهینه از آن میپردازیم.

مزایای خرید مستقیم از سازنده

خریداران که تصمیم به خرید مستقیم از سازنده میگیرند، از چندین مزیت اساسی بهرهمند میشوند:

- قیمت پایه پایینتر: بهدلیل حذف واسطهها، قیمت واحد بهصورت مستقیم از هزینه ساخت استخراج میشود که معمولاً نسبت به قیمتهای بازار 5 تا 15 درصد کمتر است.

- دسترسی به پلانهای اختصاصی: خریداران میتوانند در مراحل پیشساختی نظرات خود را درباره توزیع فضاها، متریالهای داخلی و امکانات مشترک ارائه دهند.

- اطمینان از کیفیت ساخت: سازندگان معتبر برای حفظ شهرت خود، از مواد با کیفیت و استانداردهای ساخت استفاده میکنند؛ در غیر این صورت ریسک از دست دادن پروژه برایشان بزرگ است.

- پیشنهادهای ویژه مالی: بسیاری از پروژههای بزرگ، بهمنظور جذب خریدار، طرحهای پرداخت استثنایی نظیر پیشپرداخت صفر درصد یا اقساط بدون بهره ارائه میدهند.

شرایط پرداخت استثنایی در پروژههای مدرن

در سالهای اخیر، سازندگان برای تسهیل خرید مسکن، بهویژه در شهرهای بزرگ، بهکارگیری روشهای پرداختی نوین را در برنامهریزیهای مالی خود گنجاندهاند. مهمترین این شرایط عبارتند از:

- پیشپرداخت صفر درصد: خریدار میتواند بدون پرداخت اولیه، قرارداد را امضا کند و پس از تحویل واحد، مبلغ پیشپرداخت را بهصورت اقساط ماهانه پرداخت نماید.

- امکان تعویض واحد: اگر خریدار پس از دریافت واحد تصمیم به تغییر پلان یا واحد خود بگیرد، سازنده امکان تعویض با هزینه کم یا بدون هزینه را فراهم میکند.

- قسطهای بدون بهره تا 10 سال: برخی سازندگان با بانکهای مشارکتی قرارداد بستهاند تا خریداران بتوانند قسطهای خود را تا حداکثر 120 ماه بدون بهره پرداخت کنند.

- تخفیفهای مرحلهای: برای خریدارانی که در مراحل پیشساختی (پیشفروش) وارد میشوند، تخفیفهای 3 تا 7 درصدی بر هزینه کل واحد اعمال میشود.

نحوه محاسبه اقساط بلندمدت

محاسبه دقیق اقساط بلندمدت برای خریدارانی که قصد دارند با پرداختهای ماهانه بهصورت طولانیمدت خانهدار شوند، از اهمیت ویژهای برخوردار است. در این بخش به گامهای اصلی محاسبه میپردازیم:

1. تعیین مبلغ کل بدهی

مبلغ کل بدهی شامل قیمت پایه واحد، هزینههای تکمیلی (مانند تزئینات داخلی، پارکینگ، انبار) و هزینههای مالیاتی میشود. برای مثال، اگر قیمت پایه ۲۲۰ میلیون تومان باشد و هزینه تکمیلی ۲۲ میلیون تومان اضافه شود، مجموع ۲۴۲ میلیون تومان میشود.

2. انتخاب دوره بازپرداخت

سازندگان معمولاً دورههای 5، 7 یا 10 ساله را پیشنهاد میدهند. انتخاب دوره طولانیتر باعث کاهش مبلغ قسط ماهانه میشود، اما در صورت وجود بهره (در برخی طرحها) ممکن است هزینه کل افزایش یابد.

3. محاسبه قسط ماهانه

اگر قسط بدون بهره باشد، فرمول ساده است: قسط = مبلغ کل ÷ تعداد ماهها. برای مثال، با دوره 10 ساله (120 ماه) و مبلغ کل ۲۴۲ میلیون تومان، قسط ماهانه حدود ۲٫۰۲ میلیون تومان میشود.

4. در نظر گرفتن هزینههای جانبی

علاوه بر قسط اصلی، خریداران باید هزینههای مدیریت ساختمان، بیمهنامه و نگهداری مشترک را در برنامه مالی خود بگنجانند. این هزینهها معمولاً بهصورت ماهیانه و بر پایه متراژ واحد محاسبه میشوند.

نکات کلیدی برای خریداران قبل از امضای قرارداد

اگرچه خرید مستقیم از سازنده مزایای فراوانی دارد، اما برای جلوگیری از مشکلات احتمالی، خریداران باید به نکات زیر توجه ویژه داشته باشند:

- بررسی سوابق سازنده: پیشینه مالی، پروژههای تکمیلشده و رضایت خریداران قبلی میتواند نشانگر قابلیت اطمینان سازنده باشد.

- مطالعه دقیق قرارداد: بندهای مربوط به تعویض واحد، زمان تحویل، جریمههای تأخیر و شرایط فسخ باید بهدقت خوانده شوند.

- دریافت مدارک مجوزهای ساختمانی: اطمینان حاصل کنید که پروژه دارای مجوزهای لازم از سازمانهای نظارتی است.

- محاسبه هزینههای مخفی: هزینههای ثبت سند، بیمهنامه، مالیات بر خرید و هزینههای نگهداری مشترک را حتماً در بودجه خود گنجانید.

- مذاکره درباره تخفیفهای اضافی: در بسیاری از موارد، خریداران میتوانند برای دریافت تخفیفهای بیشتر یا شرایط پرداخت بهتر، با سازنده مذاکره کنند.

نتیجهگیری

خرید مستقیم آپارتمان از سازنده، بهویژه با شرایط پرداخت استثنایی و اقساط بلندمدت، میتواند گزینهای جذاب برای خریدارانی باشد که بهدنبال خرید مسکن با هزینه اولیه کمتر و فشار مالی کمتر هستند. با درک کامل مزایا، بررسی دقیق شرایط مالی و رعایت نکات کلیدی پیش از امضای قرارداد، میتوان از این فرصت بهنحو مؤثری بهرهبرداری کرد و سرمایهگذاری پایدار در حوزه مسکن را تضمین نمود. در نهایت، ترکیب اطلاعات شفاف، مشورت با کارشناسان حقوقی و مالی، و انتخاب سازنده معتبر، مسیر موفقیت در این نوع معامله را هموار میسازد.