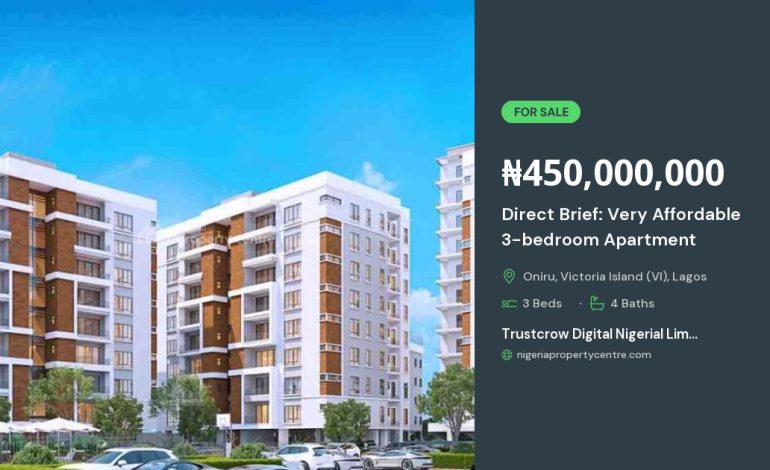

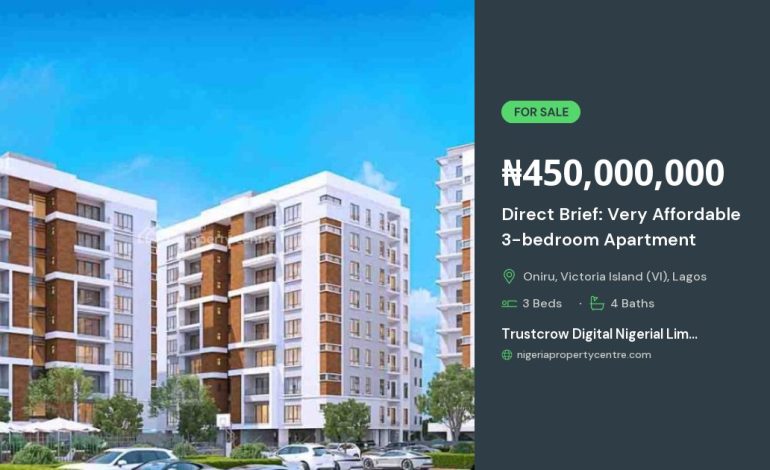

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

خرید مستقیم آپارتمان از سازنده، بهویژه در بازههای زمانی که بازار مسکن با نوسانات قیمت و محدودیتهای مالی مواجه است، میتواند بهعنوان یک گزینهٔ هوشمندانه و مقرونبهصرفه مطرح شود. این روش نه تنها امکان حذف واسطهها و هزینههای اضافه را فراهم میکند، بلکه با ارائهٔ شرایط پرداخت استثنایی و اقساط بلندمدت، دسترسی به مسکن مناسب را برای خریداران در سطوح مختلف درآمدی آسانتر میسازد.

مزایای خرید مستقیم از سازنده

در مقایسه با خرید از طریق مشاوران مستقل یا بازار ثانویه، خرید مستقیم از سازنده چندین مزیت کلیدی دارد:

- قیمتگذاری شفاف: سازندگان معمولاً قیمت پایهٔ پروژه را بدون حاشیهگذاریهای واسطهای اعلام میکنند.

- قابلیت سفارشیسازی: خریدار میتواند در مرحلهٔ پیشساختی، انتخابهای خود را در خصوص تکمیل داخلی، رنگبندی و تجهیزات اعمال کند.

- پشتیبانی قانونی: قراردادهای مستقیم با سازنده تحت پوشش قوانین مسکن و ضمانتنامههای ساخت میباشند.

- دسترسپذیری مالی: بسیاری از سازندگان برنامههای پرداخت استثنایی از جمله اقساط بدون بهره یا با نرخهای کم ارائه میدهند.

بهعلاوه، خرید مستقیم امکان بهرهمندی از تخفیفهای ویژهٔ پیشفروش را فراهم میکند؛ بهویژه در پروژههای بزرگ که سازنده برای جذب خریداران اولیه، قیمتهای جذابتری را اعلام مینماید.

شرایط پرداخت استثنایی: از پیشپرداخت تا اقساط بلندمدت

یکی از جذابترین ویژگیهای خرید مستقیم، انعطافپذیری در شیوهٔ پرداخت است. سازندگان پیشرفته با درک نیازهای متنوع خریداران، بستههای پرداختی متنوعی را طراحی کردهاند که میتوانند شامل موارد زیر باشند:

- پیشپرداخت کم یا صفر: در برخی پروژهها، خریدار میتواند تنها با مبلغی معادل ۱۰٪ از ارزش کل واحد، قرارداد را به امضا برساند.

- قسطگذاری ماهانه یا سالانه: بسته به توافق، اقساط میتوانند به صورت ماهانه، سهماهه یا سالانه تنظیم شوند.

- دورهٔ بازپرداخت بلندمدت: برخی سازندگان امکان بازپرداخت تا ۲۰ سال را فراهم میسازند که برای خریداران با درآمد ثابت ولی محدود، گزینهٔ مناسبی است.

- تخفیفهای ترکیبی: ترکیب پیشپرداخت کم با تخفیفهای نقدی یا بهرهٔ صفر میتواند هزینهٔ کل خرید را بهطور قابلتوجهی کاهش دهد.

این شرایط نه تنها فشار مالی اولیه را کاهش میدهد، بلکه به خریدار این امکان را میدهد که با برنامهریزی دقیق، هزینهٔ مسکن را در طولانیمدت مدیریت کند. در این راستا، مشاورهٔ مالی حرفهای توسط تیم فروش سازنده نیز میتواند نقش مهمی در انتخاب بهترین بستهٔ پرداخت داشته باشد.

نقش اقساط بلندمدت در توان مالی خریدار

قسطهای بلندمدت، بهویژه در بازهٔ ۱۵ تا ۲۵ ساله، به خریداران این فرصت را میدهند که بدون فشار شدید بر بودجهٔ ماهانه، بهتدریج سرمایهگذاری در مسکن را تکمیل کنند. این مدل پرداخت میتواند در موارد زیر مؤثر باشد:

- خانوارهای جوان که هنوز در مسیر تثبیت شغلی هستند.

- افرادی که تمایل به سرمایهگذاری در ملک بهعنوان منبع درآمد پاسیو دارند.

- خریدارانی که از طریق فروش یا اجارهٔ ملک در آینده، بازگشت سرمایهٔ خود را میخواهند.

در کنار این مزایا، سازندگان معمولاً برای خریدارانی که اقساط را بهموقع پرداخت میکنند، تخفیفهای ویژهٔ مالیاتی یا تسهیلات بانکی ارائه میدهند. این امر میتواند بهخصوص در زمانهای تورم و افزایش نرخ بهرهٔ بانکی، بهعنوان یک استراتژی حفاظتی برای سرمایهگذاری در مسکن شناخته شود.

چگونگی ارزیابی توان پرداختی

قبل از امضای قرارداد، خریدار باید یک ارزیابی دقیق از توان مالی خود انجام دهد. نکات کلیدی شامل موارد زیر میشود:

- بررسی درآمد خالص ماهانه و نسبت آن به هزینههای جاری.

- محاسبهٔ حداکثر درصدی که میتوان برای پرداخت قسط در نظر گرفت (معمولاً بین ۲۵ تا ۳۵٪ از درآمد).

- در نظر گرفتن هزینههای جانبی مانند مالیات، هزینهٔ نگهداری و بیمهٔ ساختمان.

- مشورت با مشاور مالی برای تعیین بهترین ترکیب پیشپرداخت و اقساط.

استفاده از ابزارهای آنلاین محاسبهٔ قسط میتواند به خریدار کمک کند تا پیشبینی دقیقتری از هزینهٔ نهایی داشته باشد و از بروز مشکلات مالی در آینده جلوگیری کند.

چالشها و نکات مهم پیش از خرید مستقیم

اگرچه خرید مستقیم از سازنده مزایای فراوانی دارد، اما برخی چالشها نیز باید مورد توجه قرار گیرند:

- ریسک تکمیل پروژه: در برخی موارد، پروژه ممکن است به دلایل مالی یا فنی بهموقع به پایان نرسد؛ بنابراین بررسی اعتبار سازنده و تاریخچهٔ پروژههای پیشین بسیار مهم است.

- تغییرات قیمت: برخی سازندگان در طول دورهٔ ساخت ممکن است قیمت نهایی را بهدلیل افزایش هزینههای مواد یا نیروی کار تغییر دهند.

- قوانین و مقررات: اطمینان حاصل کنید که پروژه تحت پوشش قوانین ساختمانی و مجوزهای لازم باشد؛ این موضوع میتواند از بروز مشکلات حقوقی در آینده جلوگیری کند.

برای مقابله با این چالشها، خریداران میتوانند از موارد زیر بهرهمند شوند:

- مطالعهٔ گزارشهای مالی و اعتباری سازنده.

- درخواست گارانتی تکمیل پروژه و تعیین مهلتهای کلیدی در قرارداد.

- مشاورهٔ حقوقی برای بررسی دقیق مفاد قرارداد و تضمین حقوق خریدار.

نتیجهگیری: خرید مستقیم با استراتژی هوشمندانه

در نهایت، خرید مستقیم آپارتمان از سازنده، بهویژه با شرایط پرداخت استثنایی و اقساط بلندمدت، میتواند یک راهکار مؤثر برای افرادی باشد که به دنبال مالکیت مسکن با هزینهٔ معقول و برنامهریزی مالی دقیق هستند. کلید موفقیت در این مسیر، انجام بررسیهای دقیق قبل از تصمیمگیری، انتخاب سازندهٔ معتبر و تعیین یک برنامهٔ پرداخت متناسب با توان مالی است.

با توجه به رشد تقاضا برای مسکن در شهرهای بزرگ و توسعهٔ پروژههای مسکونی جدید، این نوع خرید نه تنها میتواند بهعنوان یک سرمایهگذاری پایدار عمل کند، بلکه فرصتی برای بهدست آوردن خانهٔ دلخواه با شرایطی انعطافپذیر و بدون فشار مالی سنگین فراهم میسازد. بنابراین، خریداران هوشمندانه میتوانند با بهرهگیری از این امکانات، گامی مؤثر به سوی آیندهٔ مسکونی مطمئن و پایدار بردارند.