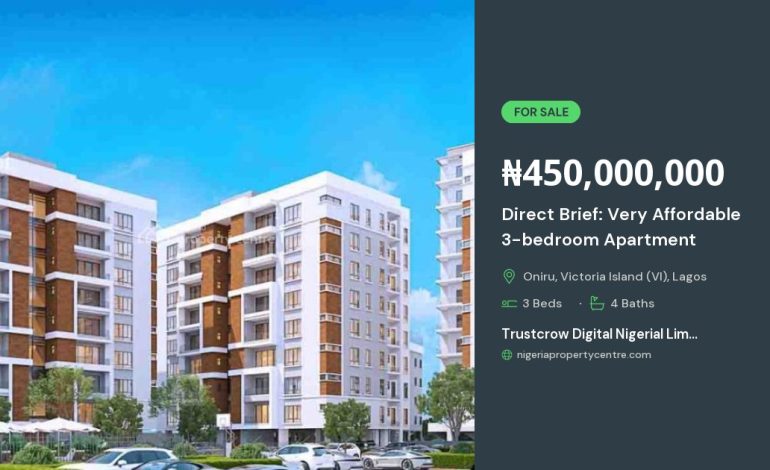

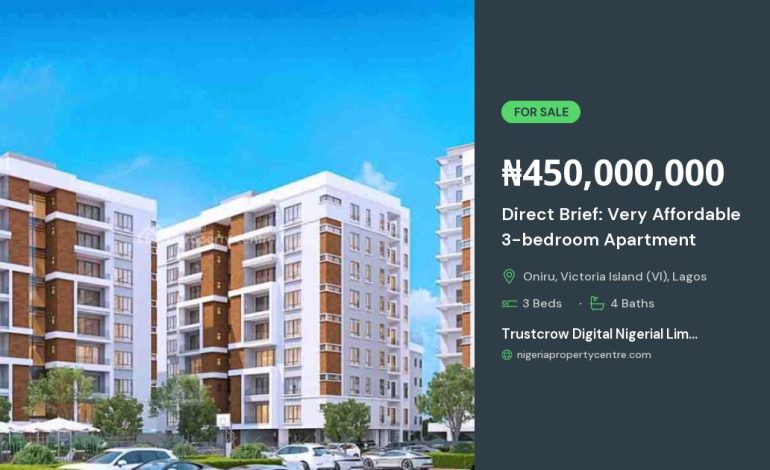

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

خرید مستقیم آپارتمان از سازنده، بهویژه در شرایطی که پرداخت استثنایی و اقساط بلندمدت ارائه میشود، میتواند برای خریداران فرصتی بینظیر برای ورود به بازار مسکن باشد. این مدل خرید نه تنها هزینههای واسطهگری را حذف میکند، بلکه امکان مذاکره مستقیم بر سر شرایط مالی و زمانبندی پرداختها را فراهم میسازد. در ادامه به بررسی جزئیات این فرآیند، مزایا و معایب آن، و نکات کلیدی برای بهرهبرداری بهینه از این فرصت میپردازیم.

چرا خرید مستقیم از سازنده میتواند انتخاب هوشمندانهای باشد؟

هنگامی که خریدار بهجای مراجعه به مشاوران املاک یا کارگزاریها، مستقیماً با سازنده قرارداد میبندد، چندین مزیت اساسی بهدست میآید:

- قیمتگذاری شفاف: هزینههای واسطهای حذف میشود و قیمت نهایی نزدیکتر به هزینه ساخت واقعی میشود.

- قابلیت سفارشیسازی: خریدار میتواند در طراحی داخلی، انتخاب متریال و حتی تغییرات ساختاری بهصورت مستقیم با سازنده هماهنگ کند.

- شرایط پرداخت انعطافپذیر: بسیاری از سازندگان برای جذب خریداران، طرحهای قسطبرداری بلندمدت و بهرههای کمتری ارائه میدهند.

- اطمینان از کیفیت ساخت: ارتباط مستقیم با تیم فنی سازنده باعث میشود خریدار بتواند نظارت دقیقتری بر فرایند ساخت داشته باشد.

شرایط پرداخت استثنایی: چه چیزهایی میتواند متفاوت باشد؟

در پروژههای بزرگ مسکونی، سازندگان برای جذب خریداران بهویژه در شرایط اقتصادی دشوار، انواع مختلفی از طرحهای پرداختی ارائه میدهند. این شرایط میتوانند شامل موارد زیر باشند:

قسطهای بدون بهره یا بهره کم

برخی سازندگان، بهجای دریافت سود ثابت، بهرهبرداری از نرخهای متغیر یا حتی بهرهنقدی صفر را در نظر میگیرند. این امر باعث میشود هزینه کل خرید برای خریدار بهمرور زمان کاهش یابد.

دورههای بازپرداخت بلندمدت

قسطهای بلندمدت معمولاً بین 5 تا 15 سال متغیر است و به خریدار امکان میدهد تا با یک برنامه مالی منظم، از فشار پرداختهای بزرگ در کوتاهمدت رهایی یابد. این مدت زمان میتواند بسته به پروژه و توان مالی خریدار تنظیم شود.

پرداخت پیشپرداخت کممقدار

در برخی موارد، سازنده تنها 10 تا 20 درصد از هزینه کل را بهعنوان پیشپرداخت میطلبد؛ بقیه مبلغ در قالب اقساط ماهیانه یا فصلی پرداخت میشود. این نوع پیشپرداخت بهویژه برای خریدارانی که سرمایه اولیه کمی دارند، بسیار جذاب است.

مراحل کلیدی برای خرید مستقیم آپارتمان

اگر قصد دارید از این فرصت بهرهمند شوید، بهتر است مراحل زیر را بهدقت دنبال کنید تا از هرگونه ریسک احتمالی جلوگیری کنید.

۱. بررسی اعتبار سازنده

قبل از هر تصمیمی، بهدنبال اطلاعاتی درباره تاریخچه، سوابق مالی و پروژههای قبلی سازنده باشید. مطالعه نظرات خریداران پیشین، مراجعه به سایتهای تخصصی و حتی بررسی گواهینامههای ساخت میتواند بهعنوان شاخصهای مهمی برای ارزیابی اعتبار عمل کند.

۲. مطالعه دقیق قرارداد

قرارداد خرید مستقیم باید شامل تمام جزئیات مهم باشد؛ از جمله:

- مشخصات دقیق واحد (متراژ، طبقه، نمای ساختمان)

- زمانبندی تحویل و مراحل ساخت

- شرایط پرداخت (مبلغ پیشپرداخت، دورههای قسط، نرخ بهره)

- تعهدات سازنده در مورد کیفیت مواد و استانداردهای ساخت

- نحوه حل اختلافات و ارجاع به مراجع قضائی یا داوری

۳. مشورت با مشاور حقوقی

بهدلیل حجم بالای سرمایهگذاری، توصیه میشود یک وکیل متخصص در زمینه املاک، متن قرارداد را بررسی کند. این کار میتواند از بروز مشکلات قانونی در آینده جلوگیری کند.

۴. دریافت سند پیشساخت (اگر موجود باشد)

در برخی پروژهها، سازنده سند پیشساخت یا مجوزهای ساخت را در اختیار خریدار قرار میدهد. این اسناد نشاندهنده مشروعیت پروژه و رعایت قوانین شهری هستند.

۵. برنامهریزی مالی و بررسی توان پرداختی

با در نظر گرفتن تمام هزینهها (قسط ماهیانه، هزینههای نگهداری و خدمات مشترک، مالیات بر اموال) یک برنامه مالی دقیق تنظیم کنید. استفاده از نرمافزارهای مدیریت مالی میتواند بهصورت دقیقتر به شما کمک کند تا مطمئن شوید که توان پرداختیتان با شرایط قسطبرداری سازگار است.

مزایا و معایب خرید مستقیم با قسط بلندمدت

در هر تصمیم سرمایهگذاری، شناخت کامل مزایا و معایب میتواند مسیر درست را برای خریدار هموار کند.

مزایا

- دسترسی آسانتر به مالکیت: با پرداخت اقساط بلندمدت، میتوانید بدون نیاز به وام بانکی، بهسرعت مالکیت کامل را بهدست آورید.

- کاهش فشار مالی کوتاهمدت: پیشپرداخت کم و قسطهای ماهیانه معقول، فشار مالی را بر دوش خریدار کاهش میدهد.

- قیمت ثابت در طول دوره: در بسیاری از طرحهای اقساطی، قیمت واحد در طول دوره ثابت میماند و از تورم قیمتی جلوگیری میشود.

- سفارشیسازی پیش از تحویل: امکان تغییرات در پلان یا انتخاب متریالهای داخلی قبل از تکمیل ساختمان.

معایب

- ریسک دیرکرد یا تعلیق پروژه: در صورتی که سازنده بهدلیل مشکلات مالی یا اداری پروژه را متوقف کند، خریدار ممکن است با خسارت مالی مواجه شود.

- تغییرات نرخ بهره: اگر قرارداد شامل بهره متغیر باشد، تغییرات اقتصادی میتواند هزینه کل را افزایش دهد.

- عدم امکان بازپرداخت زودهنگام بدون جریمه: برخی قراردادها امکان تسویه پیش از موعد را با جریمههای سنگین محدود میکنند.

- وابستگی به عملکرد سازنده: کیفیت ساخت، زمان تحویل و خدمات پس از فروش بهطور کامل به توانایی سازنده بستگی دارد.

نکات کلیدی برای بهرهبرداری بهینه از شرایط پرداخت استثنایی

جهت حداکثر کردن مزایای این مدل خرید، میتوانید از راهکارهای زیر استفاده کنید:

- در زمان مذاکره، سعی کنید قسطهای اولیه را صفر یا کمسود کنید؛ این کار بهویژه در سالهای اولیه مالکیت میتواند بهصرفه باشد.

- اگر امکان دارد، مبلغ پیشپرداخت را تا حد امکان افزایش دهید؛ این کار نه تنها بهکاهش مدت زمان بازپرداخت کمک میکند، بلکه ممکن است نرخ بهره را کاهش دهد.

- در قرارداد، بندهای ضمانت تحویل در موعد مقرر را وارد کنید؛ این بند میتواند شامل جریمه برای تأخیر باشد.

- از پیشنهادات تخفیفی یا بستههای ویژه که سازنده برای خریداران زودهنگام یا خریدهای بزرگ ارائه میدهد، بهرهمند شوید.

- در صورت امکان، قسطها را بهصورت سالانه یا فصلی تنظیم کنید تا بتوانید بهراحتی در برنامه مالی خود جای دهید.

چگونه از ریسکهای احتمالی جلوگیری کنیم؟

در هر سرمایهگذاری بزرگ، مدیریت ریسک نقش اساسی دارد. برای خرید مستقیم آپارتمان با قسط بلندمدت، میتوانید اقدامات زیر را انجام دهید:

بررسی مالی سازنده

درخواست گزارش مالی سالیانه یا صورتهای حسابرسی شده از سازنده میتواند نشاندهنده سلامت مالی آن باشد. سازندهای که بدهیهای سنگین یا بدهیهای معوق دارد، ریسک بیشتری برای تعویق یا لغو پروژه دارد.

گارانتیهای تکمیلی

در قرارداد، گارانتیهای تکمیلی برای تعمیرات پس از تحویل (مانند گارانتی ساختاری 10 ساله) را بگنجانید. این گارانتیها میتوانند از هزینههای ناخواسته در آینده جلوگیری کنند.

استفاده از بیمهنامه

بیمهنامههای ساختمانی میتوانند در صورت بروز حوادث طبیعی یا مشکلات ساخت، خسارتهای مالی را پوشش دهند. اطمینان حاصل کنید که سازنده بیمهنامه معتبر دارد و خریدار نیز بهعنوان ذینفع نامبرده شده باشد.

نظارت مستمر بر پیشرفت کار

در طول دوره ساخت، میتوانید با حضور در جلسات پیشرفت کار، بازدیدهای میدانی و دریافت گزارشهای هفتگی، از وضعیت پروژه باخبر شوید. این کار نه تنها شفافیت را افزایش میدهد، بلکه میتواند پیش از بروز مشکلات جدی، اقدام به اصلاحات لازم کنید.

آیندهنگری: تأثیر خرید مستقیم بر بازار مسکن

در سالهای اخیر، به دلیل نوسانات قیمت مسکن و افزایش هزینههای واسطهگری، خرید مستقیم از سازنده بهعنوان یک روند رو به رشد شناخته میشود. این مدل میتواند بهصورت مستقیم بر قیمت نهایی بازار اثر بگذارد؛ چرا که تعداد واسطهها کاهش مییابد و خریداران میتوانند از تخفیفهای مستقیم سازندگان بهرهمند شوند. علاوه بر این، با ارائه شرایط پرداخت استثنایی، سازندگان میتوانند تقاضا را در دورههای رکودی افزایش دهند و بهاین ترتیب پروژههای خود را بهسرعت بهسرانجام برسانند.

نتیجهگیری

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت، فرصتی مناسب برای خریدارانی است که بهدنبال ترکیبی از صرفهجویی مالی، انعطافپذیری در زمانبندی پرداخت و امکان سفارشیسازی واحد هستند. با این حال، برای بهرهبرداری کامل از این فرصت، لازم است خریدار با دقت بهجزییات قرارداد، اعتبار سازنده، ریسکهای احتمالی و برنامهریزی مالی خود پردازد. در نهایت، ترکیب بینش دقیق، مشورت حقوقی و نظارت مستمر میتواند تضمینکننده موفقیت این سرمایهگذاری باشد.