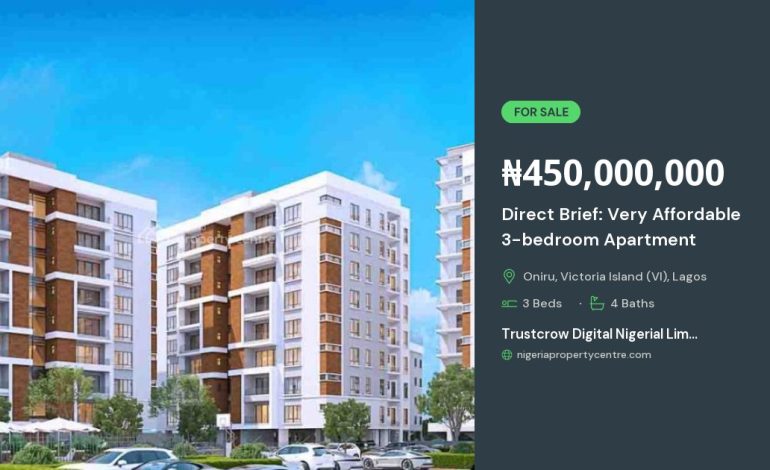

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

در سالهای اخیر بازار مسکن ایران با چالشهای متعدد از جمله تورم قیمت، کمبود مسکن مناسب و مشکلات مالی خریداران روبرو شده است. یکی از راهکارهای نوین که بهتدریج توجه خریداران هوشمند را جلب کرده، خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت است.

این مدل خرید نه تنها امکان صرفهجویی در هزینههای واسطهای را فراهم میکند، بلکه با ارائه برنامهریزی مالی شفاف، خریداران را از فشارهای نقدی سنگین در زمان تحویل ملک رها میسازد. در ادامه به بررسی جزئیات این روش، مزایا، نکات کلیدی و گامهای اجرایی میپردازیم.

چرا خرید مستقیم از سازنده؟

خرید مستقیم از سازنده بهمعنی حذف واسطهها مانند مشاوران املاک، کارگزاران و دفاتر فروش است. این حذف واسطهها باعث میشود:

- قیمت نهایی ملک بهصورت شفاف و بدون هزینههای اضافی تعیین شود.

- مذاکرات مستقیم با تیم فنی سازنده امکانپذیر میشود و خریدار میتواند بهدقت مشخصات فنی، متراژ و متریالهای استفادهشده را بررسی کند.

- دسترسی به برنامهریزی ساخت و زمانبندی دقیق پروژه، که برای برنامهریزی مالی مهم است.

مزایای پرداخت استثنایی

سازندگان پیشرو با هدف جذب خریداران جدی، بستههای پرداخت انعطافپذیر ارائه میدهند که شامل موارد زیر است:

- پیشپرداخت کم: بهجای پرداخت یکباره مبلغ کل، خریدار میتواند تنها 10 تا 15 درصد از قیمت کل را بهعنوان پیشپرداخت واریز کند.

- قسطبندی طولانیمدت: اقساط میتوانند تا 10 یا حتی 15 سال گسترش یابند؛ این امکان به خریداران اجازه میدهد تا با توجه به درآمد ماهانه خود، برنامهریزی مالی دقیقتری داشته باشند.

- بهرهوری کم یا صفر: برخی سازندگان برای دورههای قسطبندی اولیه بهره صفر یا نرخ بهره بسیار پایین اعمال میکنند؛ این موضوع هزینه نهایی خرید را بهطور قابلتوجهی کاهش میدهد.

نحوهٔ برنامهریزی برای اقساط بلندمدت

برای بهرهبرداری بهینه از شرایط پرداخت استثنایی، خریداران باید یک برنامه مالی دقیق تدوین کنند. این برنامه شامل مراحل زیر میشود:

- محاسبهٔ دقیق درآمد خالص ماهانه و هزینههای ثابت مانند هزینهٔ زندگی، بدهیهای جاری و پساندازهای اضطراری.

- تعیین حداکثر مبلغی که میتوان بهصورت ماهانه برای قسط ملک اختصاص داد؛ معمولاً این مبلغ نباید بیش از 30 تا 35 درصد درآمد خالص باشد.

- بررسی جدول زمانبندی پرداختها؛ برخی سازندگان امکان پرداخت اقساط در فواصل سهماهه یا ششماهه را نیز فراهم میکنند که میتواند فشار مالی ماهانه را کاهش دهد.

- استفاده از ابزارهای مالی مانند نرمافزارهای مدیریت بودجه یا مشاوران مالی مستقل برای پیشبینی وضعیت مالی در طول دورهٔ قسطبندی.

با پیروی از این گامها، خریدار میتواند از خطرهای مالی نظیر عدم توانایی در پرداخت قسطهای بلندمدت جلوگیری کند و اطمینان حاصل نماید که سرمایهگذاریاش در مسکن بهصورت پایدار رشد میکند.

نکات کلیدی برای انتخاب آپارتمان مناسب

در زمان انتخاب واحد مسکونی، توجه به جزئیات زیر میتواند تصمیمگیری هوشمندانهتری را تضمین کند:

- موقعیت جغرافیایی: دسترسی به امکانات شهری مانند مدارس، بیمارستانها، فروشگاهها و خطوط حملونقل عمومی.

- کیفیت ساخت: استفاده از متریالهای با استانداردهای ملی، سیستمهای عایقکاری مناسب، و تکنولوژیهای نوین مانند سیستمهای هوشمند انرژی.

- امکانات مشترک: وجود پارک، زمین بازی، سالن اجتماعات یا سرویسهای امنیتی میتواند ارزش ملک را در بلندمدت افزایش دهد.

- پتانسیل رشد ارزش: بررسی برنامههای توسعه شهری، پروژههای زیرساختی آیندهدار و روند افزایش تقاضا برای مسکن در آن ناحیه.

مراحل نهایی خرید و تحویل

پس از انتخاب واحد و توافق بر سر شرایط پرداخت، مراحل زیر باید بهدقت اجرا شود تا فرآیند خرید بدون مشکل بهپایان برسد:

- امضای قرارداد پیشفروش: این سند شامل تمام جزئیات پروژه، متراژ دقیق، قیمت نهایی، زمانبندی ساخت و شرایط قسطبندی است.

- دریافت سند موقت: برخی سازندگان سند موقت (مانند سند پیشساخت) را برای اطمینان خریدار صادر میکنند؛ این سند میتواند بهعنوان تضمین پرداختهای آینده استفاده شود.

- نظارت بر پیشرفت ساخت: حضور منظم در جلسات نظارتی یا استفاده از پلتفرمهای آنلاین سازنده برای پیگیری وضعیت پروژه.

- تحویل نهایی و ثبت سند قطعی: پس از تکمیل ساختمان، خریدار سند قطعی را دریافت میکند و میتواند ملک را در دفترخانه ثبت کند.

در نهایت، با تکمیل این مراحل و رعایت برنامهریزی مالی، خرید مستقیم آپارتمان از سازنده نه تنها فرصتی برای مالکیت خانهٔ دلخواه است، بلکه میتواند بهعنوان یک ابزار سرمایهگذاری بلندمدت در بازار مسکن ایران عمل کند.

نتیجهگیری

در شرایطی که بازار مسکن با نوسانات قیمت و محدودیتهای مالی مواجه است، خرید مستقیم از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت میتواند راهحلی کارآمد برای خریداران هوشمند باشد. با بهرهگیری از مزایای حذف واسطه، پیشپرداخت کم، بهرهوری پایین و برنامهریزی دقیق مالی، میتوان بهسودی قابل توجه در هزینه کل ملک دست یافت و در عین حال از امنیت سرمایهگذاری در مسکن اطمینان حاصل کرد. برای کسانی که به دنبال خانهای مناسب، با کیفیت بالا و هزینهٔ قابل تحمل هستند، این مدل خرید یک گزینهٔ استراتژیک و آیندهنگرانه محسوب میشود.