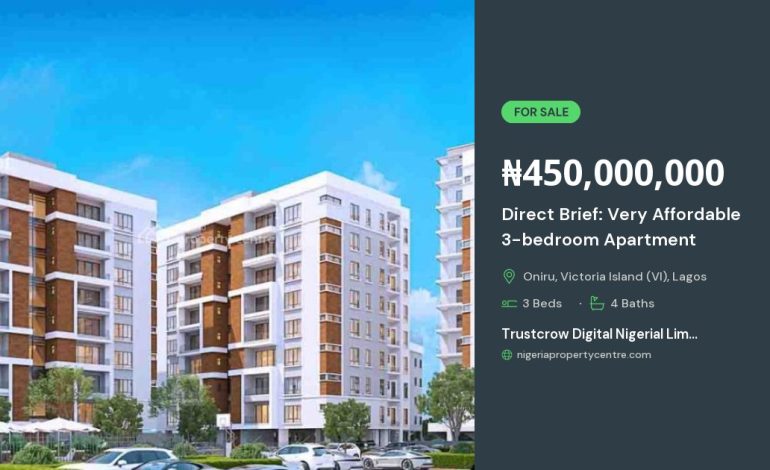

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

در سالهای اخیر بازار مسکن ایران شاهد تحولات قابلتوجهی بوده است؛ خرید مستقیم آپارتمان از سازنده بهعنوان یکی از راهکارهای نوین برای کاهش هزینههای واسطهگری و دسترسی به مسکن با کیفیت، بهویژه در شهرهای بزرگ، جایگاه ویژهای پیدا کرده است. این روش نه تنها امکان بهرهمندی از تخفیفهای ویژه ساختوساز را فراهم میآورد، بلکه با ارائه شرایط پرداخت استثنایی و اقساط بلندمدت، برای خریداران با توان مالی مختلف، بستر مناسبی برای تحقق رویای خانهدار شدن میسازد.

چرا خرید مستقیم آپارتمان از سازنده؟

خرید مستقیم از سازنده بهمعنی حذف واسطههای مالی و حقوقی است؛ در نتیجه، خریدار میتواند از شفافیت کامل در مورد هزینهها، زمانبندی ساخت و کیفیت مواد استفادهشده بهرهمند شود. این شفافیت باعث میشود که خریدار بتواند بهدقت برنامهریزی مالی خود را انجام داده و از هزینههای پنهانی جلوگیری کند. علاوه بر این، سازندگان معتبر معمولاً برای پروژههای خود گارانتیهای تعمیر و نگهداری ارائه میدهند که این موضوع میتواند بهعنوان یک مزیت رقابتی در برابر پروژههای دیگر شناخته شود.

از دیگر دلایل مهم میتوان به امکان مشارکت در تصمیمگیریهای طراحی داخلی و انتخاب متریالهای مناسب اشاره کرد؛ بهطوریکه خریدار میتواند پیشنویسهای نهایی را بررسی کرده و در صورت نیاز، تغییرات کوچکی را برای تطبیق با سلیقه شخصی خود اعمال نماید. این امر بهخصوص برای خریدارانی که به دنبال خرید اولین خانه یا سرمایهگذاری در پروژههای مسکن هستند، اهمیت ویژهای دارد.

شرایط پرداخت استثنایی: کلید موفقیت در خرید بلندمدت

یکی از چالشهای اصلی خریداران، یافتن برنامهپرداختی مناسب است که فشار مالی را در طول زمان کاهش دهد. سازندگان پیشرو با ارائه طرحهای پرداخت استثنایی، این نیاز را بهصورت دقیق برآورده میکنند. این طرحها معمولاً شامل موارد زیر میشوند:

- پیشپرداخت کممقدار: بهجای پرداخت بالا در یکباره، خریدار میتواند با مقدار کمی پیشپرداخت، مالکیت واحد را بهدست آورد.

- قسطهای ثابت و طولانیمدت: با دورههای بازپرداخت 5 تا 15 ساله، فشار مالی در هر ماه بهصورت قابلقابول توزیع میشود.

- امکان تسویهحساب زودتر: در صورتی که خریدار توانست مبلغ کل را پیش از پایان دوره بازپرداخت تکمیل کند، تخفیفهای ویژهای اعمال میشود.

این شرایط نه تنها برای خریدارانی که درآمد ثابت دارند، بلکه برای کارآفرینان و افراد با درآمد متغیر نیز انعطافپذیری لازم را فراهم میآورد. با این رویکرد، میتوان هزینههای ماهانه را با درآمدهای جاری همسو کرد و از خطر بدهیهای سنگین جلوگیری کرد.

نقش بانکها و مؤسسات مالی در تسهیل اقساط

در بسیاری از پروژههای خرید مستقیم، سازندگان با بانکها و مؤسسات مالی معتبر قراردادهای ویژهای منعقد میکنند؛ بهطوریکه خریدار میتواند با بهرههای پایینتر نسبت به وامهای معمولی، از خدمات تسهیل مالی بهرهمند شود. این همکاریها معمولاً شامل موارد زیر است:

- تسهیل صدور بیمهنامههای ساختوساز برای جلوگیری از ریسکهای احتمالی.

- ارائه مشاوره مالی رایگان برای برنامهریزی بازپرداخت.

- امکان دریافت تسهیلات بدون ضمانتنامهگیری سنگین.

نکات کلیدی برای انتخاب سازنده معتبر

با وجود فراوانی پروژههای مسکونی، انتخاب سازندهای که بتواند وعدههای پرداخت استثنایی را بهدرستی اجرا کند، اهمیت فراوانی دارد. در این بخش به مهمترین معیارهای ارزیابی میپردازیم:

- سابقه کاری: بررسی پروژههای قبلی سازنده، بازخورد خریداران و مدت زمان فعالیت در بازار.

- مجوزهای قانونی: اطمینان از داشتن مجوزهای ساخت، بهرهبرداری و ثبتنام در سامانههای نظارتی.

- شفافیت مالی: ارائه صورتهای مالی دقیق، برنامهریزی هزینهها و پیشبینیهای بازده سرمایه.

- پروژههای تکمیلشده: حضور فیزیکی در واحدهای تکمیلشده و بررسی کیفیت ساخت و مواد استفادهشده.

همچنین، خریداران میتوانند از طریق مشاورههای حقوقی مستقل، قراردادهای خرید را بهدقت بررسی کرده و از مواردی نظیر تعهدات زمانبندی، گارانتیها و جریمههای ناشی از تأخیر یا عدمتبعیت سازنده اطمینان حاصل کنند.

چگونه از تخفیفهای ساختوساز بهرهمند شد؟

بسیاری از سازندگان در دورههای پیشفروش، تخفیفهای ویژهای برای خریدارانی که بهصورت مستقیم خرید میکنند، در نظر میگیرند. این تخفیفها میتوانند شامل موارد زیر باشند:

- کاهش 5 تا 10 درصدی از قیمت کل واحد.

- ارائه وسایل نقلیه یا لوازم خانگی بهصورت رایگان.

- بستههای خدماتی پس از تحویل، مانند نگهداری رایگان برای شش ماه.

برای بهرهبرداری از این تخفیفها، خریداران باید بهسرعت اقدام کنند؛ چرا که این پیشنهادها معمولاً در بازههای زمانی محدود ارائه میشوند و پس از اتمام ظرفیت پیشفروش، بهصورت خودکار منقضی میگردند.

بهینهسازی اقساط بلندمدت: راهکارهای مالی هوشمندانه

پس از امضای قرارداد و شروع پرداخت اقساط، مدیریت مالی منظم از اهمیت ویژهای برخوردار است. در ادامه، چند راهکار کلیدی برای بهینهسازی پرداختهای ماهانه آورده شده است:

- تخصیص بودجه ماهانه: پیش از هر پرداخت، مبلغ اختصاصی برای اقساط را در برنامه مالی خود قرار دهید تا از بروز هزینههای ناگهانی جلوگیری شود.

- استفاده از حساب پسانداز اختصاصی: ایجاد یک حساب بانکی مخصوص بازپرداخت اقساط، میتواند بهصورت خودکار مبلغ ماهانه را از درآمد شما کسر کند.

- بهکارگیری ابزارهای مالی دیجیتال: اپلیکیشنهای مدیریت مالی شخصی میتوانند بهصورت خودکار هزینهها را ردیابی و هشدارهای پرداخت را ارسال کنند.

- بازنگری دورهای نرخ بهره: هر سال یکبار شرایط بازار را بررسی کنید؛ در صورت کاهش نرخ بهره، میتوانید درخواست بازنگری در قرارداد بدهید.

همچنین، در صورت بروز تغییرات ناگهانی در وضعیت مالی (مانند افزایش درآمد یا تغییر شغل)، میتوانید با سازنده یا مؤسسه مالی خود مذاکره کنید تا برنامه پرداخت را متناسب با شرایط جدید تنظیم کنید.

پیشنهادهای عملی برای خریداران تازهکار

اگر برای اولین بار قصد خرید مستقیم آپارتمان از سازنده را دارید، رعایت نکات زیر میتواند ریسکهای احتمالی را بهحداقل برساند:

- قبل از هر چیز، یک مشاور مالی مستقل پیدا کنید و برنامه پرداخت را با او مرور کنید.

- تمامی اسناد قرارداد را بهدقت مطالعه کنید؛ بهخصوص بندهای مربوط به تعهدات زمانبندی و جریمههای تأخیر.

- از سازنده بخواهید تا یک برنامه زمانبندی دقیق از مراحل ساخت و تکمیل ارائه دهد.

- در صورت امکان، یک بازدید میدانی از پروژههای جاری سازنده داشته باشید تا از پیشرفت واقعی کار مطلع شوید.

- در نهایت، پس از تحویل واحد، تمام اسناد مربوط به گارانتی و خدمات پس از فروش را بهصورت دیجیتال ذخیره کنید تا در صورت نیاز به تعمیرات یا خدمات، بهسرعت دسترسی داشته باشید.

در مجموع، خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت میتواند برای خریداران فرصتی مناسب برای دستیابی به مسکن با کیفیت، هزینههای معقول و برنامهریزی مالی هوشمند باشد. با رعایت اصول ذکرشده، میتوانید از مزایای این روش بهرهمند شوید و گام مؤثری در جهت تحقق رویاهای مسکن خود بردارید.