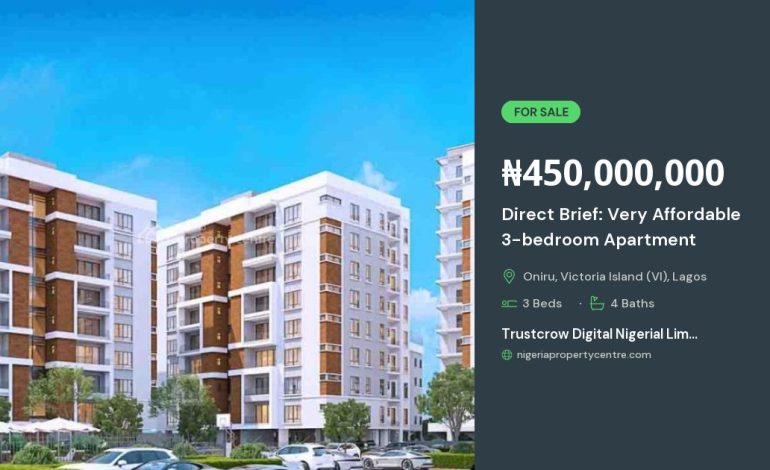

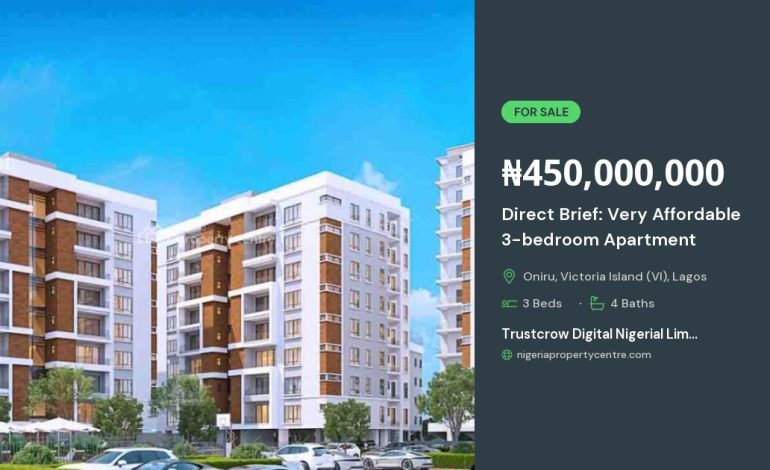

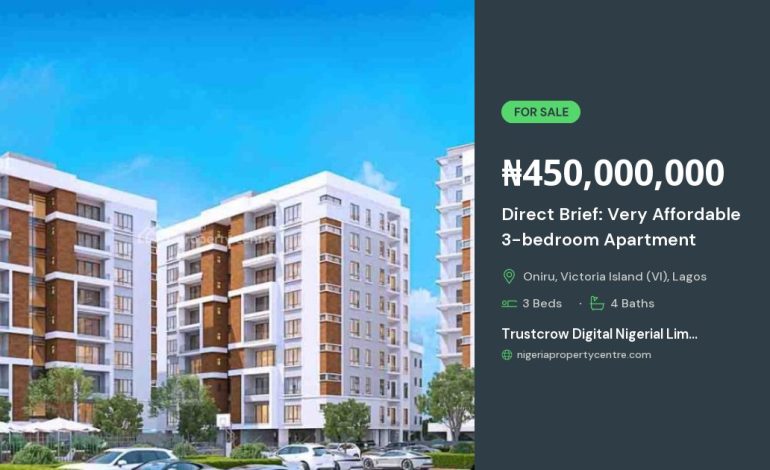

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت

خرید مستقیم آپارتمان از سازنده نه تنها یک فرصت سرمایهگذاری هوشمندانه است، بلکه با ارائه شرایط پرداخت استثنایی و اقساط بلندمدت میتواند بار مالی خریداران را بهطور قابل توجهی کاهش دهد. در سالهای اخیر، بسیاری از شرکتهای ساختمانی بزرگ در ایران بهدنبال جذب خریداران جدید، طرحهای مالی نوآورانهای را بهکار گرفتهاند؛ طرحهایی که بهویژه برای افراد با درآمد ثابت، جوانان تازهکار و حتی سرمایهگذاران خارجی جذابیت دارد. در این مقاله، بهصورت جامع به بررسی مزایا، شرایط پرداخت، مراحل خرید مستقیم و نکات کلیدی برای جلوگیری از ریسکهای مالی میپردازیم.

مزایای خرید مستقیم آپارتمان از سازنده

خرید مستقیم از سازنده، برخلاف خرید از بازار ثانویه، چندین مزیت اساسی دارد:

- قیمت پایینتر: بدون واسطهگری مشاوران املاک و هزینههای کارگزاری، قیمت نهایی بهصورت قابلتوجهی کاهش مییابد.

- دسترسی به طرحهای پیشفروش: خریداران میتوانند از تخفیفهای ویژه پیشفروش بهرهمند شوند؛ این تخفیفها معمولاً بین ۱۰ تا ۲۵ درصد از قیمت نهایی است.

- اطمینان از کیفیت ساخت: سازندگان معتبر، پروژههای خود را تحت نظارت دقیق مهندسان و با استفاده از استانداردهای بینالمللی اجرا میکنند؛ بنابراین، خریدار میتواند از کیفیت ساختمان اطمینان حاصل کند.

- امکان شخصیسازی داخلی: در مرحله پیشفروش، خریداران میتوانند در انتخاب متریالهای داخلی (مانند کاشی، رنگ دیوار، لوازم بهداشتی) نقش داشته باشند.

شرایط پرداخت استثنایی که سازندگان ارائه میدهند

سازندگان بزرگ بهمنظور جذب خریداران، بستههای پرداخت متنوعی فراهم کردهاند. این بستهها عموماً شامل موارد زیر هستند:

- پیشپرداخت کم (حدود ۱۰ تا ۱۵ درصد) بهعنوان ضمانتنامه.

- قسطهای ماهانه یا فصلی بر پایه نرخ بهره ثابت یا متغیر.

- امکان تعویق پرداخت قسطهای اولیه تا زمان تحویل ملک یا حتی پس از تحویل، با بهرهبرداری از بانکهای مشارکتی.

- تخفیفهای ویژه برای پرداخت نقدی یا استفاده از کارتهای بانکی خاص.

اقساط بلندمدت: چطور محاسبه میشود؟

قسطهای بلندمدت معمولاً با دورههای ۱۰ تا ۲۵ سال ارائه میشوند. برای محاسبهٔ دقیق مبلغ قسط، دو عامل اصلی در نظر گرفته میشود: اصلوام و نرخ بهره. بسیاری از سازندگان، بهجای نرخ بهره ثابت، از نرخ بهره متغیر متکی به تورم یا نرخ بهره بانکی استفاده میکنند؛ بنابراین، خریدار باید پیشبینیهای اقتصادی را بهدقت بررسی کند. بهعلاوه، برخی از طرحها شامل «قسط صفر درصد» برای سالهای اولیه هستند؛ این بهمعنی این است که خریدار در این دورهها صرفاً هزینهٔ هزینهٔ اداری و بیمه را میپردازد.

مراحل خرید مستقیم: از انتخاب پروژه تا تحویل کلید

فرآیند خرید مستقیم میتواند بهصورت زیر گام به گام پیش برود:

- تحقیق و بررسی پروژه: با مطالعهٔ جزئیات فنی، موقعیت جغرافیایی، زیرساختهای منطقه و مجوزهای ساخت، میتوانید پروژهای را که با نیازهای شما همراستا است، انتخاب کنید.

- مراجعه به نمایشگاه یا وبسایت سازنده: در این مرحله، میتوانید واحدهای موجود، پلانها و قیمتها را بهصورت دقیق مشاهده کنید.

- امضای پیشفروش: این قرارداد شامل شرایط پرداخت، تاریخ تحویل، و تعهدات هر دو طرف است.

- دریافت وام یا تنظیم برنامهٔ پرداخت: در صورتی که نیاز به وام بانکی دارید، میتوانید از خدمات مشاوره مالی سازنده استفاده کنید؛ برخی سازندگان حتی با بانکهای معتبر همکاری نزدیک دارند.

- نظارت بر ساخت: با حضور در جلسات نظارتی یا دریافت گزارشهای دورهای، میتوانید پیشرفت کار را پیگیری کنید.

- تحویل کلید و ثبت سند: پس از اتمام ساخت، کلید به خریدار تحویل داده میشود و سند رسمی در دفتر اسناد رسمی ثبت میگردد.

نکات کلیدی برای جلوگیری از ریسکهای مالی

هرچند خرید مستقیم مزایای فراوانی دارد، اما ریسکهایی نیز وجود دارد که باید پیش از امضای قرارداد بهدقت بررسی شوند:

- اطمینان از صحت مجوزهای ساخت؛ بررسی کنید که مجوزهای شهرسازی، زیستمحیطی و آتشنشانی بهدرستی صادر شده باشد.

- بررسی تاریخچه مالی سازنده؛ شرکتهای معتبر معمولاً سابقهٔ مالی قوی و پروژههای تکمیلشده دارند.

- درک دقیق شرایط پیشپرداخت؛ اگر پیشپرداخت بیش از ۲۵ درصد باشد، احتمال ریسک مالی افزایش مییابد.

- مطالعهٔ بندهای فسخ قرارداد؛ برخی قراردادها امکان فسخ بدون جریمه را برای خریدار فراهم میکنند.

- دریافت مشاوره حقوقی؛ یک وکیل متخصص میتواند نکات مهم قرارداد را برای شما روشن کند.

مقایسه با خرید از بازار ثانویه

در بازار ثانویه، واحدهای مسکونی معمولاً قیمت بالاتری دارند؛ زیرا شامل هزینههای واسطه، مالیاتهای انتقال و هزینههای تعمیرات میشود. علاوه بر این، زمان انتظار برای یافتن ملک مناسب میتواند بهطولانیمدت برسد. در مقابل، خرید مستقیم از سازنده بهویژه در فاز پیشفروش، باعث میشود خریدار بهسرعت به یک واحد مناسب دست یابد و از تخفیفهای پیشفروش بهرهمند شود. با این حال، بازار ثانویه برای خریدارانی که بهدنبال تکمیل فوری و بدون ریسک ساخت هستند، گزینهٔ جذابی است.

راهنماییهای مالی و مشاورهای برای خریداران

برای بهدست آوردن بهترین شرایط مالی، خریداران میتوانند از روشهای زیر استفاده کنند:

- استفاده از وامهای مسکن با نرخ بهره ثابت که توسط بانکهای دولتی ارائه میشود؛ این وامها معمولاً نرخ کمتری نسبت به وامهای تجاری دارند.

- درخواست تخفیفهای ویژه برای خریداران اولین واحد؛ سازندگان برای جذب خریداران اولیه، تخفیفهای قابلتوجهی ارائه میدهند.

- بررسی امکان تغییر برنامهٔ پرداخت در صورت تغییر شرایط مالی شخصی؛ برخی سازندگان امکان تجدید نظر در برنامهٔ قسطها را فراهم میکنند.

- مشورت با متخصصان مالی برای محاسبهٔ بازده سرمایهگذاری؛ این متخصصان میتوانند با استفاده از ابزارهای تحلیلی، دورهٔ بازگشت سرمایه را برای خریدار تخمین بزنند.

جمعبندی

خرید مستقیم آپارتمان از سازنده با شرایط پرداخت استثنایی و اقساط بلندمدت میتواند برای خریدارانی که بهدنبال سرمایهگذاری مطمئن، قیمت مناسب و انعطافپذیری مالی هستند، یک گزینهٔ بسیار جذاب باشد. مهمترین نکات برای موفقیت در این مسیر شامل انتخاب سازندهٔ معتبر، بررسی دقیق شرایط قرارداد، استفاده از مشاورهٔ حقوقی و مالی، و مقایسهٔ عمیق با گزینههای بازار ثانویه است. با رعایت این اصول، میتوانید از مزایای خرید مستقیم بهرهمند شوید و سرمایهگذاریای پایدار در بازار مسکن ایران داشته باشید.